संस्थागत लगानीकर्ताको बजारमा उपस्थिति नरहेको अवस्थामा म्युचुअल फन्डको उपस्थितिले समग्र सेयर बजारको विकास विस्तारमा महत्वपूर्ण योगदान पुर्याउनुपर्ने भए पनि उल्लेख्य सुधार देखिँदैन ।

यदि तपाई धितोपत्र दोस्रो बजारमा लगानी गर्न चाहनुहुन्छ भने जो कोहीले पनि दिने सुझाव भनेको म्युचुअल फन्डबाट लगानीको सुरुवात गर्नुहोस् भन्ने नै हो ।

धितोपत्र दोस्रो बजारमा लगानी गर्न कम्तिमा यस क्षेत्रसँग सम्बन्धित समान्य ज्ञानको आवश्यकता पर्छ । अन्तर्राष्ट्रिय बजारमा पनि अभ्यासमा आएको र प्रभावकारी मानिएको म्युचुअल फन्ड सेयर बजारसम्बन्धी राम्रो ज्ञान नहुने र समय नहुनेको लागि लगानीको उपयुक्त माध्यम मानिन्छ ।

म्युचुअल फन्डमा लगानी गरेर राम्रो प्रतिफल पाएर फन्डमै लगानी गर्न उत्साहित हुने लगानीकर्ताको संख्या भने नगण्य छ । बजार घटेको बेलामा पनि म्युचुअल फन्डमा लगानी गर्दा जोखिम कम हुने गर्छ । त्यसैले दोस्रो बजारमा सेयर कारोबार गर्न चाहनेका लागि म्युचुअल फन्ड राम्रो विकल्प मानिए पनि कस्तो अवस्थामा लगानी गर्दा कसरी लगानी गर्दा फाइदा हुन्छ भन्ने विषयमा लगानीकर्तालाई बुझाउन आवश्यक देखिन्छ ।

इक्युटीमा लगानी गर्दा र म्युचुअल फन्डमा लगानी गर्दा जोखिम कति छ भन्ने विषय लगानीकर्तालाई स्पष्ट रूपमा बुझाउनु पर्ने सेयरबजारका विज्ञहरू बताउँछन् । म्युचुअल फन्ड सर्टटर्म (छोटो अवधि)को लागि कारोबार गर्नेका लागिभन्दा पनि लामो अवधिको लागि लगानी गर्ने लगानीकर्ताको लागि उपयुक्त हुन्छ ।

त्यसैले दोस्रो बजारमा कारोबार गर्न खोज्ने, कम्पनीबारे कम जानकार, ठुलो जोखिम बहन गर्न नसक्ने र पर्याप्त समय नहुनेहरूका लागि म्युचुअल फन्डहरूमा लगानी गर्नु उत्तम रहेको सेयरबजारका जानकारहरू बताउँछन् ।

म्युचुअल फन्ड प्रतिएकाइ १० रूपैयाँमा किन्न सकिने हुनाले थोरै लगानीबाट पनि दोस्रो बजारमा सेयर कारोबार गर्न उपयुक्त माध्यम मानिन्छ । पछिल्लो समय सेयरबजारमा सर्वसाधारणको आर्कषण बढिरहेको बेला बजारबाट मुनाफा कमाउनेभन्दा पनि लगानी गुमाउनेको संख्या उच्च रहेको अवस्थामा म्युचुअल फन्डका लगानीकर्ताहरू पनि निराश बनेको बजार विश्लेषकहरू बताउँछन् ।

सेयरबजारमा उतारचढाव आए पनि फन्ड सञ्चालकहरूले राम्रोसँग व्यवस्थापन गर्न नसक्दा म्युचुअल फन्डको प्रस्तुति राम्रो नदेखिएको उनीहरूको तर्क छ । सेयरबजार सम्बन्धी ज्ञानको कमी हुँदा म्युचुअल फन्डमा आकर्षण कम भएको सेयर लगानीकर्ता अम्बिकाप्रसाद पौडेल बताउँछन् ।

“लगानीकर्ताहरू बोनस सेयरको पछाडि लाग्दा म्युचुअल फन्ड ओझेलमा परेको छ,” पौडेल भन्छन् “सेयरबजारमा लगानी गर्न म्युचुअल फन्डभन्दा राम्रो माध्यम अरू छैन । विज्ञ समूहको निगरानीमा सञ्चालन गरिएको फन्ड साँच्ची नै लगानीको राम्रो विकल्प हो । हामीकहाँ सेयर शिक्षाको कमीले जोखिम कहाँ कम छ भनेर बुझ्न सकेका छैनौँ ।”

बढ्दो बजारमा अरूले सेयर बजारबाट मुनाफा कमाएको देखेर लहडमा लगानी गर्नेहरूको संख्या बढ्दै जाँदा म्युचुअल फन्डप्रति कम आकर्षण देखिएको हो । कम्पनीको बारेमा अध्ययन नगरी सर्किट लागेका कम्पनीको सेयर किन्न तम्सिने तर कम जोखिम मानिएको म्युचुअल फन्डमा लगानी गर्न इच्छुक नभएको देखिँदै आएको छ ।

नेपालमा म्युचुअल फन्ड सञ्चालनको इतिहास धेरै लामो नरहेको कारण यस्तो जोखिममुक्त माध्यममा लगानी गर्दा हुने फाइदाका बारेमा जानकारी गराउन नसकिएकाले पनि म्युचुअल फन्डको एकाइ खरिद गर्नका लागि सर्वसाधारण लगानीकर्ता आकर्षित नभएको फन्ड सञ्चालकहरू बताउँछन् ।

संस्थागत लगानीकर्ताको बजारमा उपस्थिति नरहेको अवस्थामा म्युचुअल फन्डको उपस्थितिले समग्र सेयर बजारको विकास विस्तारमा महत्वपूर्ण योगदान पुर्याउनु पर्ने भए पनि उल्लेख्य सुधार देखिँदैन । बजार घट्दो क्रममा रहेको अवस्थामा म्युचुअल फन्डहरूले सेयर खरिद गरी बजार घट्नबाट रोक्न मार्केट मेकरको भूमिका खेल्नु पर्ने तर्क पनि गरिँदै आइएको छ ।

म्युचुअल फन्डमार्फत लगानी गरिने रकम सर्वसाधारणबाट स–सानो रकम संकलन गरी उठाइएको हुँदा फन्डमा लगानी गर्ने एकाइ धनीहरूको लगानी सुरक्षित गरी उनीहरूलाई उचित मुनाफा वितरण गर्नु फन्डको प्रमुख उद्देश्य रहेको मर्चेन्ट बैंकरहरू बताउँछन् ।

सेयर बजारमा ठुला लगानीकर्ताको रूपमा चिनिएका केही लगानीकर्ताले भने म्युचुअल फन्डमा त्यति चासो देखाएनन् । जोखिम कम हुने हुनाले नवप्रवेशी लगानीकर्ताहरूलाई म्युचुअल फन्डमा लगानी गर्न सुझाए पनि उनीहरू आफूले भने लगानी नगरेको बताउँछन् ।

यसको कारण सेयर बजारमा अझै पनि म्युचुअल फन्ड एउटा औजारको रूपमा उपस्थित हुन सक्नु हो । फन्ड सञ्चालकहरूले लगानी विविधीकरण नगरी बैंकमा पैसा राखेर ब्याज खाएर बसेको आरोप केही लगानीकर्ताहरू लगाउँछन् ।

लामो समयको लागि लगानी गरिएको म्युचुअल फन्डहरू प्रस्तुति हेर्दा अहिलेसम्म नकारात्मक नभेटिएको ग्लोबल आईएमआई क्यापिटलका प्रमुख कार्यकारी अधिकृत पारसमणि ढकाल बताउँछन् ।

“म्युचुअल फन्डहरू बजारमा जसरी आउनु पर्ने हो त्यसरी अझै पनि आउन सकेका छैनन्” ढकाल भन्छन्, “न्याभ (नेट एसेट भ्यालू अर्थात् कम्पनीको आधारभूत मूल्य गणनाको आधार) १० रूपैयाँ रहेका म्युचुअल फन्ड नेप्सेमा प्रतियूनिट ८ रूपैयाँमा किनबेच भएको छ । त्यसैले लगानीकर्ताको वास्तविक मुनाफा कति छ, सेयरमा लगानी कसरी छ, उनीहरूको फन्डहरूको लाभांश केबाट बाँड्छन् भन्ने कुरा लगानीकर्तालाई बुझाउनु जरुरी छ ।”

ढकालका अनुसार म्युचुअल फन्ड विषेश गरी संस्थागत लगानीकर्ता र सेयरबजारको विषयमा राम्रो ज्ञान नभएका, समय दिन नसक्ने तर लगानी गर्न इच्छुक व्यक्तिहरूको लागि लक्षित हुने गर्छ ।

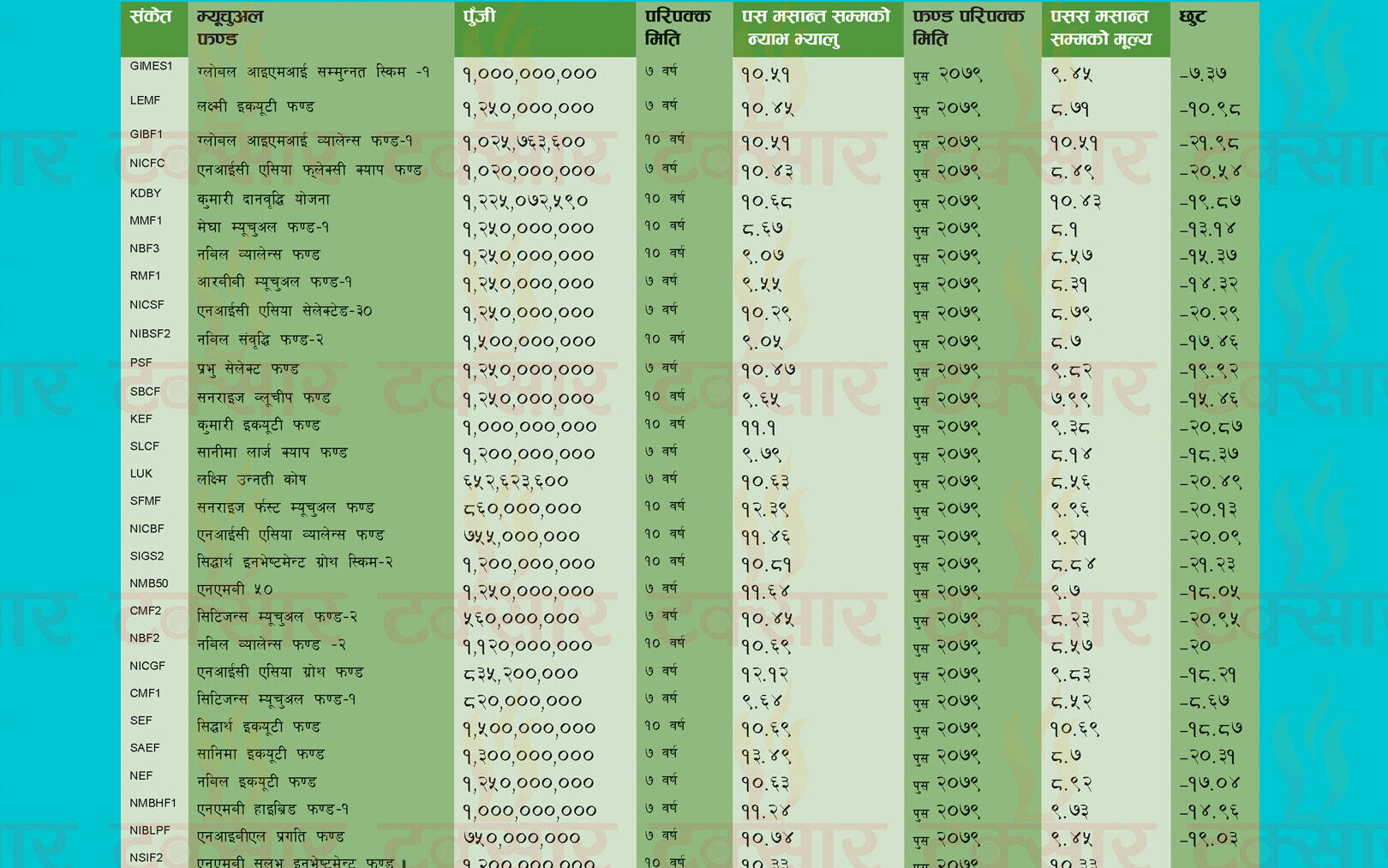

नेपाल स्टक एक्सचेन्जको २०७९ माघ मसान्तसम्मको तथ्यांक अनुसार नेप्सेमा ३१ वटा म्युचुअल फन्डहरू सूचिकृत छन् । अधिकांश फन्डहरू १० रूपैयाँमुनि कारोबार भइरहेको छ तर ती फन्डहरूको माघ महिनाको न्याभ अर्थात् खुद सम्पत्ति मूल्य १० रूपैयाँ माथि छ ।

मूल्य निर्धारण र किनबेच

म्युचुअल फन्डलाई नियमानुसार स्वीकृत योजना (स्किम) लाई १० रुपैयाँ अंकित मूल्यको स–सानो एकाइमा विभाजन गरिन्छ । त्यसैले लगानीकर्ताले आईपीओबाट फन्डका योजनामा लगानी गर्न प्रतिएकाइ रु. १० ले कम्तीमा १ सय एकाइका लागि रु. १ हजारको आवेदन दिनुपर्छ । डिम्याट खाता, बैंक खाता र सी–आस्वा भएका लगानीकर्ताले ‘मेरो सेयर’ वा ‘सी–आस्वा’ सेवाप्रदायक बैंक तथा वित्तीय संस्थाबाट ‘सेयर’मा जसरी तोकिएको अवधिमा आवेदन गर्न सकिन्छ ।

‘बन्दमुखी’ एकाइ अनुमति प्राप्त सेयर दलाल (ब्रोकर) कहाँ कारोबार खाता खोलेर दोस्रो बजारमा ब्रोकरमार्फत वा स्वयंले कारोबार प्रणाली (टीएमएस) मा ‘एमएफ’ छानेर कम्तीमा १ सय युनिटका लागि खरिद–बिक्री गर्न सकिन्छ ।

‘न्याभ’को आधारमा किन्ने–बेच्नेको वैधानिक सीमाभित्रको मोलमोलाईबाट तय हुने मूल्य र किनबेच निश्चित हुँदैन । सामान्यतः ‘न्याभ’बाट छुट (डिस्काउन्ट) मा किनबेच हुने ‘बन्दमुखी’ एकाइ हाल ७ देखि २२ प्रतिशत छुटमा कारोबार भइरहेको देखिन्छ । किनबेच रकमका आधारमा प्रतिकारोबार न्यूनतम रु. १०, ५ लाखसम्म ०.१५ प्रतिशत, ५ देखि ५० लाखमा ०.१२ प्रतिशत र ५० लाखमाथि ०.१ प्रतिशत ब्रोकर कमिसन तथा ०.०१ सेबोन शुल्क र प्रतिदिन प्रतिफन्ड रु. २५ डीपी शुल्क तथा पुँजीगत लाभमा ५ प्रतिशत लाभकर लाग्छ ।

‘खुलामुखी’ दोस्रो बजारमा सूचीकृत र कारोबार हुँदैन, तर योजना व्यवस्थापकबाट ‘न्याभ’को आधारमा निर्धारित मूल्यमा तोकिएको विधिबाट किनबेच सुनिश्चित हुन्छ । योजना व्यवस्थापकले नै एकाइ किनबेचको व्यवस्था गर्दै नियमानुसार किन्ने (बाई ब्याक) र बेच्ने मूल्य सार्वजनिक गर्नुपर्छ ।

प्रतिफल

‘बन्दमुखी’ योजनामा आयको आधारमा एकाई धनीलाई वार्षिक ‘नगद लाभांश’ मात्रै वितरण गरिन्छ भने ‘खुलामुखी’ मा नगद लाभांश पुनःलगानीमार्फत ‘अंकित मूल्य’मा थप एकाइ किन्न सकिने प्रावधान हुन्छ ।

त्यस्तै ‘बन्दमुखी’ योजनामा अवधि सकिएपछि सबै सम्पत्तिलाई नगदमा परिणत गरेर एकाई धनीलाई समानुपातिक रूपमा फिर्ता गरिन्छ । अवधि नसकिँदै रकम आवश्यक परे दोस्रो बजारमा बेचेर निस्कन सकिन्छ । ‘खुलामुखी’मा भने व्यवस्थित फिर्ता योजना (सिस्टमेटिक विथ ड्र प्लान) बाट एकाई फिर्ता गरेर वा कायम ‘न्याभ’मा एकाइ बिक्री गरेर निस्कन सकिन्छ ।

के हो म्युचुअल फन्ड ?

सामान्य भाषामा म्युचुअल फन्ड भनेको समान वित्तीय उद्देश्य भएका स–साना लगानीकर्ताहरूबाट लगानीयोग्य रकम संकलन गरी ठुलो कोषको रूपमा उक्त रकमलाई दक्ष तथा अनुभवी व्यवस्थापकको प्रत्यक्ष निगरानीमा विभिन्न वित्तीय उपकरणहरूमा लगानी गरी लगानीकर्ताहरूलाई जोखिम न्यूनीकरण गर्दै राम्रो प्रतिफल दिन सक्ने एक वित्तीय औजार/सामग्री हो ।

धैरै लागनीकर्ताहरू मिलेर सामूहिक रूपमा लगानीको मुनाफा तथा जोखिम बहनका लागि स्थापित कोष नै म्युचुअल फन्ड हो ।

धितोपत्र बजारमा फरक लगानीको स्रोतका रूपमा रहेकोे म्युचुअल फन्डमा लगानी गर्न धेरै पुँजीको आवश्यकता पर्दैन । न्यून आय श्रोत भएका अनि दोस्रो बजारमा सक्रिय रूपमा सेयरको कारोबार नगर्ने व्यक्तिले म्युचुअल फन्डमा लगानी गरेर आफ्नो आम्दानीको दायरा बढाउन सक्ने सेयरबजारका जानकारहरू बताउँछन् ।

नेपालमा म्युचुअल फन्डलाई व्यवस्थापन गर्न धितोपत्र बोर्डले म्युचुअल फन्ड नियमावली २०६७, म्युचुअल फन्ड निर्देशिका २०६९ बाट निर्देशन गर्दै आएको छ ।

एक हजार रूपैयाँदेखि लगानी गर्न सकिने भएकाले थोरै लगानीबाट लाभ लिन म्युचुअल फन्ड आम लगानीकर्ताका लागि उचित माध्यम बन्न सक्छ । फन्ड सञ्चालक तथा व्यवस्थापकले कोषको रकम जुटाउन सर्वसाधारणलाई फन्डको सानो सानो एकाई बिक्री गर्ने गर्छ ।

साधारणतया म्युचुअल फन्डको प्रतिएकाइ मूल्य १० रूपैयाँ आधार मानेर बिक्री गरिएको हुन्छ । म्युचुअल फन्डमा लगानी गर्ने लगानीकर्ता सेयर बजारमा जस्तो लगानी डुब्ने, नोक्सानी ब्यहोर्नु पर्ने लगायतका डरको अवस्थामा रहनु पर्दैन ।

म्युचुअल फन्डहरूसँग लगानीको विविधीकरण र कर छुट सुविधाले सामान्य लगानीकर्तालाई सहज बनाउँछ । साथमा दोस्रो बजारमा सहज रूपमा खरिद बिक्री गर्न सकिने भएकाले पनि लगानीकर्तालाई सहज हुने विज्ञहरू बताउँछन् ।

म्युचुअल फन्ड कुनै कम्पनीको मातहातमा नभई मर्चेट बैंकहरूअन्तर्गत सञ्चालन हुन्छन । यस्ता फन्डहरूले सेयर बजार, ऋणपत्र, बन्ड र मुद्धती निक्षेपमा लगानी गरी मुनाफा आर्जन गर्ने गर्छन् । खुल्लामुखी म्युचुअल फन्ड र बन्दमुखी म्युचुअल फन्ड गरी दुई प्रकारका फन्ड अहिले प्रचलनमा रहेकोमा नेपालमा भने बन्दमुखी फन्डहरू मात्र सञ्चालनमा छन् ।

बन्दमुखी म्युचुअल फन्ड

निश्चित रकम र अवधि तोकेर लगानीकर्ताहरूलाई एकाईहरू बिक्री गरिने सामूहिक लगानी योजनालाई बन्दमुखी योजना भनिन्छ । यस प्रकारको योजनामा एक पटक एकाइ जारी गरेपश्चात तोकिएको समयावधिभर सो योजनाअन्तर्गत थप एकाइहरू जारी गरिँदैन र तोकिएको समयावधि भुक्तानी भएपछि लगानीकर्तालाई रकम फिर्ता गरिन्छ ।

बन्दमुखी योजना नेपाल स्टक एक्सचेञ्जमा सूचीकृत भई दोस्रो बजारमा कारोबार हुन्छ । यो योजना बोर्डमा दर्ता भएको धितोपत्र, सार्वजनिक निष्कासन भएको धितोपत्र, धितोपत्र बजारमा सूचीकृत धितोपत्र सरकारले जारी गरेको वा सरकारको जमानत वा पूर्ण सुरक्षित हुने गरी सरकारी स्वामित्वमा रहने कुनै संस्था वा नेपाल राष्ट्र बैंकले जारी गरेको ऋणपत्र, ट्रेजरी बिल तथा मुद्रा बजारका अन्य साधनहरू, बैंक निक्षेप,मुद्रा बजार उपकरण साथै बोर्डले तोकिएको अन्य क्षेत्रमा लगानी गर्न सक्ने व्यवस्था छ ।

खुलामुखी म्युचुअल फन्ड

योजनाबाट संकलन गरिने रकमको मात्रा तथा समयसीमा नतोकी कुनै पनि समयमा लगानीकर्ताहरूलाई एकाइहरू बिक्री गर्न सकिने गरी जारी गरिएको सामूहिक लगानी योजनालाई खुलामुखी योजना भनिन्छ ।

यस प्रकारको योजनामा योजना व्यवस्थापकले जति पनि संख्यामा योजना एकाइहरू बिक्री गर्न सक्नेछन् र लगानीकर्ताले एकाइ बिक्री गर्न आएमा पुुनः खरिद पनि गरिदिन सक्ने हुन्छ । यस्ता योजनामा तरलता बढी हुन्छ । खुलामुखी योजना धितोपत्र बजारमा सूचीकृत नहुने भएकाले दोस्रो बजारमा कारोबार हँुदैन । नेपालमा पनि यस्ता योजना सञ्चालन हुने क्रममा रहेका छन् ।

(टक्सार म्यागजिन, २०७९ फागुन अंक, पृष्ठ १४ देखि १७ सम्म)

प्रतिक्रिया दिनुहोस्