पछिल्लो समय तरलताको समस्या ब्याजदरमा वृद्धि हुँदै गएपछि ऋण लिनेको संख्या पनि घट्दै गएको छ । बैंकहरूले थप ऋण दिनसक्ने अवस्था नभएपछि ऋणीहरू घट्दै गएका हुन् ।

नेपालमा उत्पादन नबढे पनि बैंक तथा वित्तीय संस्थासँग ऋण लिने संख्या पछिल्लो समय बढ्दो छ । देश संघीयतामा गइसकेपछि सबै स्थानीय तहमा वाणिज्य बैंकका शाखा पुग्नु पर्ने राष्ट्र बैंकको नीतिअनुसार ७५३ स्थानीय तहमध्ये ७५२ स्थानीय तहमा शाखा पुगिसेका छन् ।

जसले गर्दा आफ्नै देशमा केही गरौं भन्ने भावना बोकेकाहरूले पनि पछिल्लो समय बैंक तथा वित्तीय संस्थाबाट ऋण लिएर व्यापार व्यावसाय गर्नको लागि नजिकैको बैंक तथा वित्तीय संस्थाबाट ऋण लिने गरेका छन् । पहिला साहू महाजनबाट चर्को ब्याजको ऋण लिने व्यक्ति अहिले बैंक तथा वित्तीय संस्थाबाट ऋण लिएर व्यापार व्यावसायमा संलग्न छन् ।

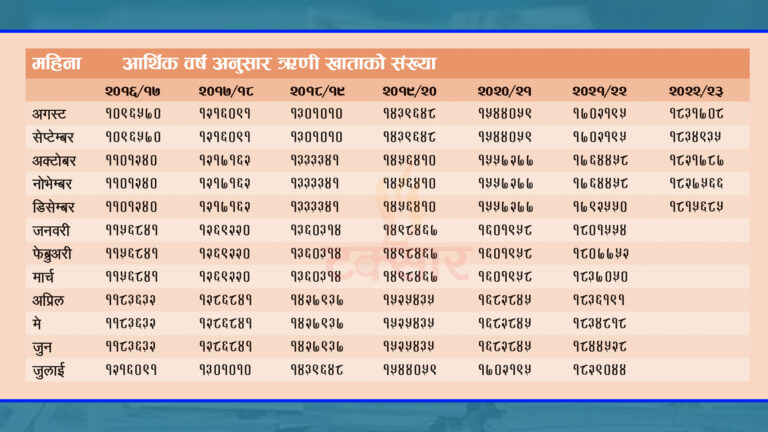

बैंक तथा वित्तीय संस्थामा राष्ट्र बैंकको तथ्यांकले मंसिरसम्म १८ लाखभन्दा बढी ऋणी खाता रहेकोमा माघ २५ गतेसम्म ४८ खर्ब २४ अर्ब रुपैयाँभन्दा बढी कर्जा लिएको देखाउँछ । जसमध्ये वाणिज्य बैंकमा १४ लाख ८५ हजार ७५० ऋण खाता, विकास बैंकमा २ लाख ८८ हजार ३२२ ऋण खाता र फाइनान्स कम्पनीमा ४१ हजार ६१३ ऋण खाता रहेका छन् । वार्षिक करिब १ लाखभन्दा बढी ऋणी खाता बढ्दै गएको देखिन्छ ।

ऋणी खाता अनुसार कति ऋणी हुन् भनेर थाहा पाउन सकिँदैन । एउटै व्यक्तिले दुई तीन बैंक तथा वित्तीय संस्थाबाट ऋण लिन पनि सक्छन्, जसका कारण संस्थागत र व्यक्तिगत ऋणी कति छन् भनेर राष्ट्र बैंकसँग तथ्यांक छैन । बैंक तथा वित्तीय संस्थामा मात्र १८ लाख भन्दा बढी ऋणी खाता रहेकोमा लघुवित्त वित्तीय संस्थामा ३३ लाख ऋणी खाता रहेको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

बैंक तथा वित्तीय संस्थामा नगई व्यक्तिबाट ऋण लिएर व्यावसाय गर्नेको पनि उल्लेख्य संख्या रहेको केन्द्रीय तथ्यांक विभागले गरेको अध्ययनले देखाउँछ ।

पछिल्लो समय तरलताको समस्या ब्याजदरमा वृद्धि हुँदै गएपछि ऋण लिनेको संख्या पनि घट्दै गएको छ । बैंकहरूले थप ऋण दिनसक्ने अवस्था नभएपछि ऋणीहरू घट्दै गएका हुन् । यसका साथै ब्याजदर बढेसँगै बैंक तथा वित्तीय संस्थामा ऋण लिनेको संख्या क्रमिक रूपमा घट्दै गएको हो ।

राष्ट्र बैंकको तथ्यांक अनुसार सन् २०१६ अगस्टमा १० लाख ९६ हजार ५७० ऋण खाता रहेकोमा २०२२ डिसेम्बरमा १८ लाख १५ हजार ६८५ पुगेको छ । सन् २०२२ जनवरीमा बैंक तथा वित्तीय संस्थामा १८ लाख १ हजार ५५४ ऋणी खाता रहेको थियो । ऋणी खाता मार्चमा बढे पनि त्यसपछि भने क्रमशः घट्दै आएको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

बैंक तथा वित्तीय संस्थामा सन् २०२२ जुनमा १८ लाख ४४ हजार ५२८ ऋणी खाता रहेकोमा डिसेम्बरसम्म आइपुग्दा १८ लाख १५ हजार ६८५ मा झरेको छ । त्यसमध्ये २०७९ मंसिरसम्ममा बैंक तथा वित्तीय संस्थामा ४ करोड ७७ लाख ५० हजारभन्दा बढी बचत खाता रहेको राष्ट्र बैंकले जनाएको छ ।

अर्थतन्त्रमा देखिएको समस्या, तरलता संकट ब्याजदर वृद्धिका कारण ऋणी खाता घट्दै गएको हुनसक्ने विज्ञहरूले बताउने गरेका छन् । अर्थतन्त्रको सुधारात्मक अवस्थामा रहेको र राष्ट्र बैंकले अपनाएको लचकताले सन् २०२१ जुनमा १६ लाख ८२ हजार ८४५ रहेको ऋणी खाता बढेर २०२२ जुनमा १८ लाख ४४ हजार ५२८ ऋणी खाता पुगेको थियो । त्यसपछि अर्थतन्त्रमा समस्या देखिँदै गयो र ब्याजदर बढ्दै गएपछि ऋणी खाता क्रमशः घट्दै गएको राष्ट्र बैंकको तथ्यांकले देखाउँछ ।

पछिल्लो समय अर्थतन्त्रमा समस्या देखिएसँगै कालोसूूचीमा पर्ने ऋणी पनि थपिँदै गएका छन् । कर्जा सूचना केन्द्रका अनुसार २०७९ माघ २४ गतेसम्म व्यक्तिगत र संस्थागत ऋणी गरेर १० हजार ९९४ जना कालोसूचीमा परेका छन् । जसमध्ये व्यक्तिगततर्फ ७ हजार ५८ रहेका छन् भने संस्थागततर्फ ३ हजार ९३६ कालोसूचीमा परेका छन् ।

नेपाल राष्ट्र बैंकका डेपुटी गर्भनर बमबहादुर मिश्र के कारणले ऋणी खाताको संख्या घटेको त्यसको अध्ययन गर्नुपर्ने बताउँछन् । बैंक तथा वित्तीय संस्थामा ऋणी खाता भए पनि वास्तविक ऋणी भने कति हुन् भनेर राष्ट्र बैंकसँग पनि तथ्यांक छैन । मिश्रले राष्ट्र बैंकले ऋणी कति हुन् भनेर अध्ययन गर्ने प्रयास गरे पनि नागरिक परिचयपत्र नभएका कारण सम्भव नभएको बताए ।

पूर्व बैंकर अनलराज भट्टराई बैंक तथा वित्तीय संस्थामा ऋणी खाता अनुसार ऋणी नभएको बताउँछन् । “राष्ट्र बैंकको ऋणी खाता अनुसार तथ्यांक हेरेर त्यति नै ऋणी हुन् भन्न मिल्दैन । एउटै व्यक्तिले ३–४ बैंक तथा वित्तीय संस्थाबाट ऋण लिएको हुन्छ । त्यसैलाई गणना गरेर १८ लाखभन्दा बढी ऋणी खाता भएको हो,” उनले भने, “राष्ट्र बैंकले १८ लाख ऋणी भन्यो भने ३ करोड जनसंख्यामा करिब ६ प्रतिशत हुन आउँछ त्यति ऋणी छन् जस्तो लाग्दैन । वास्तविक ऋणी २–३ प्रतिशतभन्दा कम हुन सक्छन् । यसमा लघुवित्तका ऋणी जोडिँदैन ।”

पछिल्लो समय अर्थतन्त्रमा समस्या देखिएसँगै कालोसूूचीमा पर्ने ऋणी पनि थपिँदै गएका छन् । कर्जा सूचना केन्द्रका अनुसार २०७९ माघ २४ गतेसम्म व्यक्तिगत र संस्थागत ऋणी गरेर १० हजार ९९४ जना कालोसूचीमा परेका छन् । जसमध्ये व्यक्तिगततर्फ ७ हजार ५८ रहेका छन् भने संस्थागततर्फ ३ हजार ९३६ कालोसूचीमा परेका छन् ।

बैंक तथा वित्तीय संस्थाबाट ऋण लिनेको वास्तविक संख्या नै नभएको अवस्थामा व्यक्तिबाट ऋण लिने कति छन् भन्ने तथ्यांक छैन । सहकारीबाट पनि कर्जा लिनेको संख्या तीव्र रूपमा बढिरहेको छ । सहकारीबाट पनि ऋण लिनेको संख्या कति छ भनेर तथ्यांक सम्बन्धित निकायसँग पनि छैन ।

सहकारी विभागका सूचना अधिकारी टोलराज उपाध्याय सहकारीमा करिब ७२ लाख सदस्य भएको तर कति ऋणी कतिछन् भन्ने तथ्यांक नभएको बताउँछन् । उनले भने, “सहकारीमा ७२ लाख सदस्य छन् । सदस्यभन्दा बाहिर गएर कर्जा प्रवाह गर्न पाइँदैन तर ऋणी कति छन् भनेर तथ्यांक छैन ।”

पछिल्लो समय बैंक तथा वित्तीय संस्था पनि पहिलेका साहू महाजन जस्तै भएको पनि आरोप लाग्ने गरेको छ । बैंकहरूले ऋणीहरूलाई ऋण दिए पनि कार्टेलिङ गरेर ब्याजदर बढाएका हुन् भन्ने आरोप उद्योगी व्यावसायीहरूले लगाउने गरेका छन् ।

लघुवित्तबाट सापट लिने ३३ लाख

लघुवित्तबाट ३२ लाख ८७ हजार ६२५ जनाले कर्जा सापट लिएका छन् । राष्ट्र बैंकको तथ्यांक अनु्सार २०७९ कार्तिकमा ३३ लाख ४ हजार ७०५ जना सापट लिनेको संख्या भए पनि मंसिरमा त्यो संख्या घटेको छ । पछिल्लो समय बजारमा तरलताको समस्या देखिएकोले बैंक तथा वित्तीय संस्थाले पनि लघुवित्तहरूलाई पैसा नदिएको बताउँदै आएका छन् ।

राष्ट्र बैंकले लघुवित्तहरूलाई सापटमा ब्याजदर तोकिदिएको छ । जसको कारण महँगो ब्याजदरमा बैंक तथा वित्तीय संस्थाबाट पैसा लिएर लगानी गर्नको लागि तयार छैनन् लघुवित्तहरू । लघुवित्तमा १३ लाख ७५ हजार ५७१ समूहमा ५९ लाख ५९ हजार ३९ जना सदस्य छन् जसमध्ये करिब ३३ लाख ऋणी रहेको राष्ट्र बैंकको तथ्यांकले देखाउँछ । धेरै लघुवित्तमा पनि एकै व्यक्ति सदस्य छन् जसका कारण जति ऋण खाता रहेका छन् त्यति नै ऋणी हुन नसक्ने पूर्व बैंकर भट्टराई बताउँछन् ।

बिना धितो ऋण लिनको लागि सहज हुने भएकोले लघुवित्तबाट ऋण लिनेको संख्या बढी भएको लघुवित्त बैंकर्स संघका निर्वतमान अध्यक्ष बसन्त लम्साल बताउँछन् ।

“लघुवित्तहरूमा धेरै ऋणी हुनु कारण लघुवित्तहरूको पहुँच गाउँगाउँमा पुगेको र ऋण लिने प्रक्रिया सहज हुनु कारण हो । समूहमा सहभागी भएपछि बिना धितो ऋण पाउन सकिन्छ । लघुवित्तहरूले सानो सानो ऋण दिइरहेको हुन्छ,” उनले भने, “लघुवित्तका ५९ लाख सदस्य मध्ये ३३ लाखले मात्र ऋण लिएका छन्, २६ लाख जनाले लिएका छैनन् । सबै संस्थामा जम्मा संख्याको करिब ६० प्रतिशतले ऋण लिएको हुन्छ ।”

नेपाल राष्ट्र बैंकका डेपुटी गर्भनर मिश्र सानो संख्यामा कर्जा र ऋण लिनको लागि सहज भएका कारण लघुवित्तमा आकर्षण बढेको बताउँछन् ।

साना व्यावसायीको प्रमुख ऋणदाता सहकारी

सहकारी विभागका अनुसार ३२ हजारभन्दा बढी सहकारीमा ७४ लाख सेयर सदस्य छन् । “सहकारीका सेयर सदस्यहरूले मात्र ऋण लिने व्यवस्था छ । त्यसबाट कतिले ऋण लिएका छन् त्यसको तथ्यांक छैन,” विभागका उपरजिष्ट्रर टोलप्रसाद उपाध्यायले भने ।

केन्द्रीय तथ्यांक कार्यालयले गरेको राष्ट्रिय आर्थिक जनगणना २०१८ अनुसार अनौपचारिक क्षेत्रको विश्लेषणात्मक प्रतिवेदनमा सहकारीहरूबाट ऋण लिने संख्या धेरै छन् । सर्वेक्षणको आधारमा सडकमा व्यावसाय गर्ने अधिकांशले सहकारीबाट ऋण लिएको देखिन्छ ।

अनौपचारिक क्षेत्रमा सबैभन्दा बढी कर्जा प्रवाह गर्ने सहकारी क्षेत्र अग्रणी छ । अध्ययनअनुसार ४३.२ प्रतिशतले सहकारीबाट कर्जा लिएका छन् भने सबैभन्दा कम फाइनान्स कम्पनीबाट ४.९ प्रतिशत छन् । बैंकहरूबाट ऋण लिने १४.४ प्रतिशत, व्यक्तिगत ऋणदाताबाट १५.९ प्रतिशत, लघुवित्तबाट १२.८ प्रतिशत र ८.८ प्रतिशतले अन्य क्षेत्रबाट कर्जा लिएको प्रतिवेदनमा छ ।

कार्यालयले गरेको अध्ययनले गण्डकी प्रदेशबाहेक ६ प्रदेशमा सडकमा व्यापार गर्ने व्यावसायीहरूको सहकारी प्रमुख ऋणदाता रहेको देखाएको छ । गण्डकी प्रदेशमा बैंक नै प्रमुख ऋणदाता देखिएका छन् । बागमती प्रदेशमा सबैभन्दा कम बैंकहरूबाट ऋण लिने रहेका छन् । बागमती प्रदेशमा सडक व्यवासायीहरूले बैंकहरूबाट ५.४ प्रतिशत, फाइनान्सबाट १९.६ प्रतिशत, लघुवित्तबाट ४.५ प्रतिशत, सहकारीबाट ३४.६ प्रतिशत, व्यक्तिगत ऋणदाताबाट २८.३ प्रतिशत र अन्यबाट ७.५ प्रतिशत ऋणी रहेको अध्ययनले देखाएको छ ।

सहकारी विभागका अनुसार ३२ हजारभन्दा बढी सहकारीमा ७४ लाख सेयर सदस्य छन् । “सहकारीका सेयर सदस्यहरूले मात्र ऋण लिने व्यवस्था छ । त्यसबाट कतिले ऋण लिएका छन् त्यसको तथ्यांक छैन,” विभागका उपरजिष्ट्रर टोलप्रसाद उपाध्यायले भने ।

लघुवित्त बैंकर्स संघका निवर्तमान अध्यक्ष लम्साल ऋण लिनको लागि सहज भएका कारण लघुवित्तबाट कम्तिमा पनि ६० प्रतिशतले ऋण लिने गरेको बताउँछन् ।

सहकारीमा ऋण लिनको लागि सहज हुन्छ । त्यसका आधारमा पनि ७२ लाख सेयर सदस्य भएका सहकारीहरूमा ६० प्रतिशतले ऋण लिँदा पनि ४० लाखभन्दा बढि ऋणी रहेको हुन सक्ने भए पनि त्यसको वास्तविक तथ्यांक नै छैन ।

कुन क्षेत्रमा कति छ लगानी ?

नेपाल राष्ट्र बैंकको तथ्यांक अनुसार २०७९ मंसिरसम्म कृषि तथा वन क्षेत्रमा ३ खर्ब ५० अर्ब ११ करोड ६० लाख रुपैयाँ कर्जा प्रवाह भएकोमा मत्स्यसँग सम्बन्धित क्षेत्रमा १३ अर्ब ७० करोड ७० लाख रुपैयाँ कर्जा प्रवाह भएकोे छ भने खनिजसँग सम्बन्धित क्षेत्रमा १० अर्ब १४ करोड ५० लाख रुपैयाँ कर्जा प्रवाह भएकोे छ ।

कृषि, वन र पेय पदार्थ उत्पादनसँग सम्बन्धित क्षेत्रमा ७ खर्ब ७६ अर्ब ५१ करोड १० लाख रुपैयाँ, निर्माण क्षेत्रमा १ खर्ब ९६ अर्ब ८८ करोड ६० लाख रुपैयाँ कर्जा प्रवाह भएको राष्ट्र बैंकले जनाएको छ ।

बैंक तथा वित्तीय संस्थाले विद्युत्, ग्यास र पानीमा २ खर्ब ६१ अर्ब ८ करोड ९० लाख रुपैयाँ कर्जा प्रवाह गरिएको छ भने धातु उत्पादन, मेसिनरी र इलेक्ट्रोनिक उपकरण र एसेम्ब्लेज क्षेत्रमा ७५ अर्ब २५ करोड रुपैयाँ कर्जा प्रवाह भएको छन् । यातायात, सञ्चार र सार्वजनिक उपयोगिताहरूमा ९८ अर्ब ७४ करोड ६० लाख रुपैयाँ कर्जा प्रवाह गरेका छन् ।

थोक तथा खुद्रा व्यापारमा ९ खर्ब ७१ अर्ब २९ करोड १० लाख रुपैयाँ बैंक तथा वित्तीय संस्थाले कर्जा प्रवाह भएको छन् । वित्त, बिमा र घर जग्गामा ३ खर्ब ६५ अर्ब १४ करोड १० लाख रुपैयाँ कर्जा प्रवाह गरेका छन् भने होटल तथा रेस्टुरेन्टमा बैंक तथा वित्तीय संस्थाले २ खर्ब ५ अर्ब ६४ करोड ६० लाख रुपैयाँ कर्जा प्रवाह गरेका छन् ।

बैंक तथा वित्तीय संस्थाले अन्य क्षेत्रमा २ खर्ब ३ अर्ब १७ करोड ४० लाख रुपैयाँ कर्जा प्रवाह गरेका छन् भने ८ खर्ब ८५ अर्ब ९५ करोड ५० लाख रुपैयाँ उपभोग ऋण प्रवाह गरेका छन् ।

स्थानीय सरकारलाई १ अर्ब १२ करोड ५० लाख रुपैयाँ कर्जा प्रवाह गरिएको छ भने अन्यमा ३ खर्ब ५६ अर्ब ३० करोड ५० लाख रुपैयाँ बैंक तथा वित्तीय संस्थाले कर्जा प्रवाह गरेका छन् ।

लघुवित्तमा पनि साना व्यावसाय र घरायसी प्रयोजनको लागि ऋण लिनेको संख्या धेरै रहेको जनाइएको छ । सहकारीमा पनि साना व्यावसाय गर्ने, कृषि पेशा गर्ने ऋणीहरू धेरै रहेका छन् । तर सहकारीमा तथ्यांक भने छैन ।

(टक्सार म्यागजिन, २०७९ फागुन अंक, पृष्ठ ८ देखि १० सम्म)

प्रतिक्रिया दिनुहोस्