मूलतः चिनियाँ नियन्त्रणबाट नेपालको बिजुली बजारलाई बाहिर निकाली आफ्नो भूमिका र संलग्नता बढाउन चाहेको प्रष्ट छ । बाह्य विद्युत बजारलाई नेपालको कमजोरीको रूपमा लिई यसलाई जलस्रोत र बिजुलीमाथिको नियन्त्रणको अस्त्रको रूपमा प्रयोग गरेको देखिन्छ ।

-डा. मुकेशराज काफ्ले

नेपालको बिजुलीयात्राले एक शताब्दीभन्दा लामो समय पार गरिसकेको छ । सन् १९११ मा ५०० किलोवाट फर्पिङ जलविद्युतबाट सुरु भएको उत्पादन अप्रिल २०२३ सम्म पुग्दा २ हजार ६८९ मेगावाट पुगेको छ । यद्यपि यो जडित क्षमता कुल उत्पादनयोग्य क्षमताको ६ प्रतिशत मात्र हो । नेपालको जलविद्युतको इतिहास, विकासक्रम, आरोह–अवरोह रोचक मात्र छैन, बिजुली र राजनीतिको अन्तरसम्बन्ध अनि त्यसबाट परेको प्रभाव र असरको पाटो पनि मननयोग्य छ ।

नेपालको विकास इतिहासलाई हेर्दा सन् १९३० सम्म आर्थिक विकासका गम्भीर प्रयासहरू भएको देखिँदैन । सन् १९३५ मा उद्योग परिषद्को रूपमा विकास बोर्ड गठन भयो । तथापि, योजनावद्ध विकासको सुरुवात सन् १९५६ पश्चात् भएको पाइन्छ । पहिलो पञ्चवर्षीय योजना (सन् १९५६–१९६१) बाट यसको प्रारम्भ भएको थियो । यसअघि नेपालको कुल विद्युत उत्पादन क्षमता ६.२८ मेगावाट थियो । त्यसमध्ये जलविद्युतको क्षमता २.०७ मेगावाट र बाँकी ४.२१ मेगावाट डिजेल प्लाण्टको हिस्सा थियो ।

सन् १९५६–१९६५ को दशकमा कुल ४२ मेगावाट विद्युत उत्पादनको लक्ष्य लिइएको थियो । यो लक्ष्य त्रिशुली, ठाडोखोला, पनौती, सेती र तिनाउ नदीबाट प्राप्त हुने अपेक्षा राखिएकोमा पनौती जलविद्युत आयोजना (२.४ मेगावाट) मात्र सञ्चालनमा आयो । टेकु, भक्तपुर र पाटनमा २.२० मेगावाट र उपत्यकाबाहिर वीरगञ्जमा ५६० किलोवाट क्षमताको डिजेल प्लाण्ट स्थापना भयो । सन् १९६५ को अन्त्यसम्म आइपुग्दा नेपालको कुल विद्युत जडित क्षमता ११.४६ मेगावाट पुग्यो ।

सन् १९६६–१९७५ को दशकमा राज्यले विद्युतलाई विकाससँग जोडेर हेर्ने नीति अंगीकार गर्यो । यो अवधिमा कुल विद्युत उत्पादन १०० मेगावाट पुर्याउने लक्ष्य थियो । विद्युतलाई उद्योग र कृषिमा प्रयोग गरी राष्ट्रिय विकास गर्ने नीति अवलम्बन गरियो । यो अवधिमा त्रिशुली, गण्डकी, कोशीमा जलविद्युत आयोजना निर्माण गर्ने र ४ मेगावाट क्षमताको डिजेल प्लाण्ट स्थापना गर्ने योजना बन्यो । कुलेखानी जलाशय आयोजना सुरु गर्ने अवधारणा ल्याइयो तर निर्धारित लक्ष्य पुरा भएन । सन् १९७५ को अन्त्यसम्म आइपुग्दा विद्युत प्रणालीको जडित क्षमता ४९.६३ मेगावाट पुग्यो । यो उपलब्धी निर्धारित लक्ष्यभन्दा ५० प्रतिशत कम थियो ।

सन् १९७६–१९८५ को दशकमा ऊर्जा क्षेत्रमा ठुलो परिवर्तन देखिएन । पाँचौँ पञ्चवर्षीय योजना (१९७६–१९८०) मा विद्युत उत्पादनको लक्ष्य ६० मेगावाट रहेकोमा १८.७ मेगावाट मात्र प्रणालीमा थप भयो । यो अवधिमा कुलेखानी प्रथम जलाशय आयोजना (६० मेगावाट) को निर्माण प्रारम्भ भयो । काठमाडौँ उपत्यकामा बिजुलीबस सञ्चालन गरियो जसलाई ‘ट्रलीबस’ नामले चिनिन्थ्यो ।

छैठौँ पञ्चवर्षीय योजना (१९८०–१९८५) मा बिजुली उत्पादन वृद्धि गरी पेट्रोलियम पदार्थ विस्थापन गर्ने नीति अंगीकार गरियो । राष्ट्रिय ग्रिडलाई विस्तार गर्दै जाने र साना जलविद्युत गृहहरूको निर्माणलाई तीव्रता दिँदै डिजेल प्लान् टहरूलाई क्रमशः विस्थापन गर्दै जानेगरी कार्यक्रम तयार गरियो । यो अवधिमा ५२ मेगावाट जलविद्युत र १० मेगावाट डिजेल प्लाण्टबाट थप विद्युत उत्पादन भयो । यसैबिचमा अगस्ट १६, सन् १९८५ मा विद्युतको उत्पादन, प्रसारण र वितरणको एकाधिकारसहित नेपाल विद्युत प्राधिकरणको स्थापना भयो । उक्त समयसम्म राष्ट्रिय विद्युत प्रणालीमा १०७ मेगावाट जडित क्षमता कायम थियो ।

पूर्णतः सरकारी स्वामित्वमा रहेको विद्युत प्राधिकरणको स्थापनासँगै बिजुलीमा राजनीतिक हस्तक्षेपले तीव्रता पायो । करिब चार दशकको प्राधिकरणको यात्रामा यो संस्थालाई १९ जना मन्त्रीहरू र १३ जना कार्यकारी निर्देशकहरूले नेतृत्व प्रदान गरेका छन् । अपवादबाहेक जलस्रोत तथा ऊर्जामन्त्रीहरू नै विद्युत प्राधिकरण सञ्चालक समितिको अध्यक्ष बने । ऐन बमोजिम साधारण सभाबाट सञ्चालक सदस्यहरू चयन नहुञ्जेल नेपाल सरकारले सञ्चालकहरू/कार्यकारी निर्देशक नियुक्त गर्ने प्रावधानलाई टेकेर अर्थसचिव, ऊर्जा/जलस्रोत सचिव पदेन सदस्य हुने बाहेक ४ जना सञ्चालकहरू र १ जना कार्यकारी निर्देशक पूर्णतः राजनीतिक रूपमा नियुक्त भए ।

यद्यपि, वि.सं. २०६८–०७० को वर्ष कार्यकारी निर्देशक नियुक्ति खुल्ला प्रतिस्पर्धामार्फत् गर्ने प्रयत्न भए पनि त्यो दिगो भएन । खुल्ला प्रतिस्पर्धामार्फत् नियुक्त ३ जना कार्यकारी निर्देशकहरू आफ्नो कार्यकाल पुरा नगर्दै संस्था छोड्न बाध्य पारिए । विगत ४ दशकमा भएको माग र आपूर्तिको अवस्था, आयोजना निर्माणको गति, विदेशी चासो र संलग्नता, विद्युत आयात–निर्यातको विश्लेषणले हाम्रो बिजुली र राजनीतिको तस्बिर थप छर्लङ्ग हुन्छ ।

माग र आपूर्तिको चक्र र अवस्था

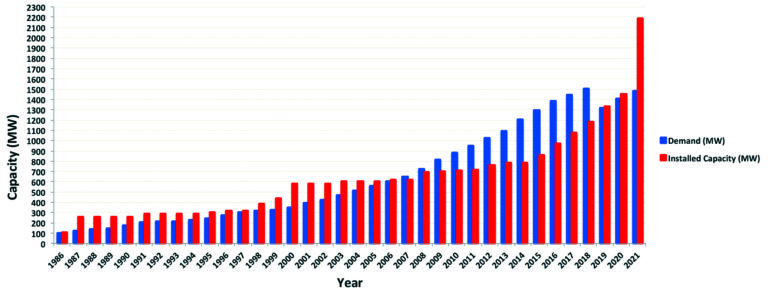

सन् १९८६ मा राष्ट्रिय विद्युत प्रणालीमा उच्च माग १०३ मेगावाट रेकर्ड हुँदा जडित क्षमता १०७ मेगावाट थियो । यसमा ठुलोे हिस्सा कुलेखानी प्रथम (६० मेगावाट) को थियो । करिव दुई दशक अर्थात् २००६ सम्म हाम्रो राष्ट्रिय विद्युत प्रणालीमा विद्युतको उच्च मागभन्दा जडित क्षमता बढी थियो । सन् २००६ को तथ्यांकअनुसार उच्च माग ६४८ मेगावाट कायम हुँदा राष्ट्रिय प्रणालीमा जडित क्षमता ६१९ मेगावाट थियो । त्यो दुई दशक राजनीतिक परिवर्तन मात्र होइन जलविद्युत हिसाबले पनि महŒवपूर्ण रह्यो ।

सन् १९८५–१९९० को अवधिमा साना जलविद्युत आयोजना निर्माणमा जोड दिइयो । विद्युतको प्रयोग साना उद्योग, कृषि व्यवसायमा वृद्धि गरी उत्पादकत्व बढाउने लक्ष्य थियो । विद्युत उत्पादनको हिसाबले यो अवधि राम्रो मानिन्छ । सन् १९८५ को तुलनामा यो अवधिमा विद्युत उत्पादन दोब्बरभन्दा बढी भयो । सन् १९९० को अन्त्यमा राष्ट्रिय विद्युत प्रणालीमा कुल जडित क्षमता २६१ मेगावाट पुग्यो । त्यसमा जलविद्युत र डिजेल प्लाण्टको हिस्सा क्रमशः २३०.७ मेगावाट र ३०.३ मेगावाट थियो । उक्त अवधिमा मस्र्याङ्गदी (६९ मेगावाट) र कुलेखानी दोस्रो (३२ मेगावाट) राष्ट्रिय प्रणालीमा जोडिए ।

सन् १९९० मा देशमा राजनीतिक परिवर्तन भयो । ३० वर्ष लामो पञ्चायती व्यवस्थाको अन्त्यसँगै बहुदलीय व्यवस्था प्रारम्भ भयो । देशको शासकीय संरचनासँगै आर्थिक नीति पनि परिवर्तन भयो । राज्य नियन्त्रित आर्थिक प्रणालीबाट मुलुक उदार अर्थतन्त्रमा प्रवेश ग¥यो । निजी क्षेत्रलाई जलविद्युत उत्पादनमा आकर्षित गर्ने नीति अवलम्बन गरियो । सोहीअनुसार नीतिगत परिवर्तन हुँदै गए । सन् १९९२ मा विद्युत ऐन र जलविद्युत विकास नीति जारी भए । यो नीतिले निजी क्षेत्र र बाह्य लगानी समेतलाई जलविद्युत उत्पादनमा प्रवेश गर्न ढोका खोल्यो ।

नयाँ राजनीतिक प्रणालीमा पनि आवधिक योजनाले निरन्तरता पायो । आठौँ पञ्चवर्षीय योजना (१९९२–१९९७) ल्याइयो । जलविद्युत विकासका हिसाबले यो अवधि उत्साहजनक भएन । अत्यन्त महŒवपूर्ण मानिएको अरुण तेस्रो आयोजना (४०२ मेगावाट) राजनीतिक अतिवादको सिकार भयो । अगस्ट ३, सन् १९९५ मा विश्व बैंकका तत्कालीन अध्यक्ष जेम्स वोल्फेन्सनले नेपाल सरकारलाई प्रेषित गरेको लेटर–बमसँगै अरुण तेस्रोको सपना तुहियो । यसको असर लामो समयसम्म प¥यो र अद्यावधिक पनि छ ।

सन् १९९५ मा नै तत्कालीन माओवादीले देशमा सशस्त्र द्वन्द्वको घोषणा ग¥यो । यसको प्रभाव क्रमशः विकास आयोजनामा देखिन थाल्यो । यसबाट जलविद्युत आयोजनाहरूको निर्माण पनि प्रभावित भए । आठौँ पञ्चवर्षीय योजनामा झिमरुक जलविद्युत आयोजना (१२ मेगावाट) मात्र प्रणालीमा थप भयो । सन् १९९७ को अन्त्यसम्म पुग्दा राष्ट्रिय विद्युत प्रणालीमा कुल जडित क्षमता ३१९ मेगावाट पुग्यो । उक्त वर्ष उच्च माग ३०० मेगावाट रेकर्ड गरिएको थियो ।

व्याख्यात्मक टिप्पणी सहित अघिल्लो संसदबाट अनुमोदन भएसँगै यसको कार्यान्वयन सुरु भएको छ । यद्यपि यसको विवाद साम्य भइसकेको छैन । एमसीसी लागु भएमा मुलुक अफगानिस्तान बन्ने, अमेरिकी सेनाको प्रवेश हुने, नेपालको महत्वपूर्ण प्राकृतिक सम्पदामा अमेरिकी अतिक्रमण हुने आदि विषयले आमजनतामा संशय पैदा गराइएको छ । यसको प्रभावको मूल्यांकन समयक्रममा हुँदै जानेछ ।

सन् १९९७–२००२ को अवधि विद्युत उत्पादनको हिसाबले स्वर्णीम युग मानिन्छ । उक्त अवधिमा विद्युतीकरणको क्षेत्राधिकार बढाउँदै लैजाने नीति अवलम्बन गरियो । निजी क्षेत्रलाई जलविद्युत उत्पादनमा आकर्षित गर्ने नीतिले मूर्त रूप लियो । सन् २००२ सम्म विद्युतको कुल जडित क्षमता ५९८ मेगावाट पु¥याउने लक्ष्य अनुसारकै उपलब्धि हासिल भयो । कालीगण्डकी–ए (१४४ मेगावाट), खिम्ती (६० मेगावाट), भोटेकोशी (४५ मेगावाट) राष्ट्रिय विद्युत प्रणालीमा जोडिए । सन् २००२ को अन्त्यसम्म हाम्रो प्रणालीमा कुल जडित क्षमता ५८४ मेगावाट पुग्दा उच्च माग ४२९ मेगावाट थियो ।

अरुण–३ को अवसानपछि ऊर्जा संकटलाई सम्बोधन गर्न खिम्ती र भोटेकोशी आयोजनाहरू अघि बढाइए । विदेशी लगानी भित्रियो । नियत वा नियति जे होस्, यी दुई आयोजनाहरू ‘बिजुली राजनीति’ को चक्रब्यूहमा फसे । यी दुई आयोजनाहरूको विद्युत ‘लिऊ वा तिर’ प्रावधानअन्तर्गत विद्युत प्राधिकरणले खरिद गर्ने गरी अमेरिकी डलरमा विद्युत खरिद–विक्री सम्झौता (पीपीए) भयो । भोटेकोशी र खिम्तीलाई क्रमशः ४० र ५० वर्षको उत्पादन अनुमति दिइयो ।

२५ वर्षप्छि ५० प्रतिशत स्वामित्व नेपाल सरकारमा हस्तान्तरण हुने सम्झौताको प्रावधानबमोजिम खिम्तीको आधा स्वामित्व सन् २०२० देखि नेपाल सरकारमा आइसकेको छ । पूर्ववत् अमेरिकी डलरको विद्युत खरिद सम्झौता अस्तित्वमा छैन । यद्यपि, ३ वर्ष व्यतित भइसक्दा पनि नयाँ पीपीए दर कायम हुन सकेको छैन । खिम्ती र भोटेकोशी ‘सेतो हात्ती’ को उपमा पाएका जलविद्युत आयोजनाहरू हुन् । विद्युत प्राधिकरणको वित्तीय अवस्था लामो समयसम्म नकारात्मक हुनुमा यी दुई आयोजनाको विद्युत खरिद सम्झौतासमेत कारक थिए । भोटेकोशीको हकमा पूर्ववत् सम्झौताअनुसार अहिले पनि डलरमा नै विद्युत खरिद भइरहेको छ ।

सन् २००२–२००७ को अवधि विद्युत उत्पादनका हिसाबले सुखद् रहेन । तत्कालीन समय देशमा जारी सशस्त्र द्वन्द्व उत्कर्षमा थियो । यही अवधिबाट नेपालको बिजुलीयात्रा ओरालोतर्फ लाग्यो । उक्त अवधिमा ३१५ मेगावाट उत्पादनको लक्ष्य लिइएकोमा ४० मेगावाट मात्र प्रणालीमा थप भयो; त्यो पनि निजी क्षेत्रको योगदान थियो । सन् २००६ मा पुग्दा उत्पादन क्षमता र मागको सन्तुलन बिग्रियो । त्यो वर्ष उच्च माग ६४८ मेगावाट रेकर्ड हुँदा राष्ट्रिय विद्युत प्रणालीमा कुल जडित क्षमता ६१९ मेगावाट मात्र थियो । यसमा जलविद्युतको हिस्सा ५६६ मेगावाट र डिजेल÷मल्टीफ्यूल प्लाण्टको योगदान ५३ मेगावाट थियो । यही वर्षबाट माग र आपूर्तिबिचको असन्तुलन बढ्दै जाँदा नेपालमा लोडसेडिङको चक्र प्रारम्भ भयो ।

सन् २००६ मा देशमा पुनः राजनीतिक परिवर्तन भयो । संवैधानिक राजतन्त्रात्मक मुलुक गणतान्त्रिक व्यवस्थातर्फ उन्मुख भयो । देश विकासको एजेण्डा ओझेलमा पर्यो । तथापि, ११ औँ आवधिक योजनाको रूपमा अन्तरिम योजना (सन् २००८–२०१०) जारी भयो । यो अवधिमा मध्य–मस्र्याङ्दी (७० मेगावाट), कुलेखानी तेस्रो (१४ मेगावाट) सहित १०५ मेगावाट बिजुली उत्पादनको लक्ष्य राखिए पनि २० मेगावाट मात्र राष्ट्रिय प्रणालीमा थप भयो । सन् २०१० को अन्त्यसम्म आइपुग्दा राष्ट्रिय विद्युत प्रणालीमा कुल जडित क्षमता ७०६ मेगावाट कायम हुँदा उच्च माग ८८५ मेगावाट थियो ।

यसमा विद्युत प्राधिकरण र निजी क्षेत्रको योगदान क्रमशः ५३९ मेगावाट र १६७ मेगावाट थियो । यो अवधिमा माथिल्लो तामाकोशी (४५६ मेगावाट) आयोजनाको निर्माण सुरु गर्ने निर्णय भयो । उक्त आयोजनाको वित्तीय व्यवस्थापनको काम सम्पन्न गरी निर्माण प्रक्रिया अघि बढाइयो ।

यहीबिचमा नेपालको बिजुली राजनीतिमा नयाँ अन्तर्राष्ट्रिय खेलाडीको रूपमा भारतको प्रवेश भयो । सन् १९९५ मा विश्व बैंकले हात झिकेपछि अलपत्र परेको र आकर्षक मानिएका अरुण तेस्रोकोे क्षमता अभिवृद्धि गरी ९०० मेगावाट बनाइयो । त्यो अरुण तेस्रो (९०० मेगावाट) र माथिल्लो कर्णाली (९०० मेगावाट) आयोजनाहरू भारतीय कम्पनीहरू क्रमशः सतलज र जीएमआरलाई उत्पादन अनुमति दिने समझदारीपत्रमा हस्ताक्षर भयो ।

सन् २०११–२०१६ को अवधि विद्युत उत्पादनको हिसाबले महत्वाकांक्षी थियो । सो अवधिमा ८०० मेगावाट थप विद्युत उत्पादन गर्ने लक्ष्य थियो । करिव १८०० मेगावाट क्षमताका आयोजनाहरू निर्माणमा लैजाने गरी योजना बन्यो । तीमध्ये बुढीगण्डकी (६०० मेगावाट), माथिल्लो त्रिशुली–थ्री–ए (६० मेगावाट), राहुघाट (३२ मेगावाट), सान्जेन (४२.५ मेगावाट), माथिल्लो सान्जेन (१४.६ मेगावाट), रसुवागढी (१११ मेगावाट) र मध्य–भोटेकोशी (१०२ मेगावाट) प्रमुख थिए । तर, लक्ष्यअनुसारको प्रगति हासिल भएन । उक्त अवधिमा मध्य–मस्र्याङ्दी (७० मेगावाट) सहित कुल २१२ मेगावाट जलविद्युत राष्ट्रिय प्रणालीमा जोडियो । सन् २०१६ को अन्त्यसम्म पुग्दा विद्युत जडित क्षमता ७९३ मेगावाट हुँदा उच्च माग १३८५ मेगावाट थियो । कुल जनसङ्ख्याको ७४ प्रतिशत जनतामा विद्युतको पहुँच स्थापित भयो ।

सन् २०१७–२०२२ को अवधि विद्युत उत्पादनका हिसाबले सुखद् रह्यो । मूलतः माथिल्लो तामाकोशी (४५६ मेगावाट), त्रिशुली–थ्री–ए (६० मेगावाट), चमेलिया (३० मेगावाट), कुलेखानी तेस्रो (१४ मेगावाट), लिखु (५३.४ मेगावाट) लगायत आयोजनाहरू राष्ट्रिय विद्युत प्रणालीमा थपिए । सन् २०२३ को सुरुवातसँगै निजी क्षेत्रको हालसम्मकै ठुलो आयोजना सोलु–दुधकोशी (८६ मेगावाट), दोर्दी (२५ मेगावाट) राष्ट्रिय विद्युत प्रणालीमा जोडिएका छन् । विगत ५ वर्षको अवधिमा करीब १,८०० मेगावाट बिजुली प्रणालीमा थप भयो ।

यो अवधिमा नेपालको बिजुली राजनीतिमा नयाँ शक्तिको रूपमा एमसीसीमार्फत अमेरिकाको प्रवेश भयो । हेटौँडा–नौविसे–रातामाटे –दमौली–न्यू बुटवल जोडने करिब ३१५ कि.मी लामो उच्च भोल्टेज क्षमताको प्रसारण लाइन निर्माणमा एमसीसीको संलग्नताले सिङ्गो मुलुक र समाज तरङ्गित भयो । व्याख्यात्मक टिप्पणीसहित अघिल्लो संसदबाट अनुमोदन भएसँगै यसको कार्यान्वयन सुरु भएको छ ।

यद्यपि यसको विवाद साम्य भइसकेको छैन । एमसीसी लागु भएमा मुलुक अफगानिस्तान बन्ने, अमेरिकी सेनाको प्रवेश हुने, नेपालको महत्वपूर्ण प्राकृतिक सम्पदामा अमेरिकी अतिक्रमण हुने आदि विषयले आमजनतामा संशय पैदा गराइएको छ । यसको प्रभावको मूल्यांकन समयक्रममा हुँदै जानेछ ।

२०७५ साल वैशाख ३१ गते नेपाललाई लोडसेडिङ मुक्त देश घोषणा गरियो तर ३ वर्ष नबित्दै पुनः ऊर्जा संकट सुरु भयो । मूलतः कुल विद्युत मागको ४२ प्रतिशत खपत हुने औद्योगिक क्षेत्रमा विद्युत कटौती सुरु भयो । अहिले पनि सुख्खा याम (पौष–बैशाख) मा औद्योगिक क्षेत्रमा न्यूनतम १० घण्टाको लोडसेडिङ छ । उत्पादन क्षमता उल्लेख्य वृद्धि भए पनि प्रवाही नदी प्रकृतिका विद्युत गृहहरूको अधिक संख्याका कारण सुख्खा यामको उत्पादन न्यून हुँदा भारतबाट ५० प्रतिशतसम्म विद्युत आयात गर्नुपर्ने वाध्यता छ ।

त्यसो हुँदा पनि पर्याप्त प्रसारण र वितरण पूर्वाधारको अभावमा उद्योगीहरूले चाहेजति बिजुली प्राप्त गर्ने अवस्था छैन । हालै मात्र ‘बिजुली आतङ्क’ बन्द गर्नुपर्ने मागसहित उद्योगीहरूले सडक आन्दोलन समेत गरेको परिदृश्य देखियो । तर, यो वास्तविक समस्यालाई सरकार र मातहत निकायले ‘बिजुली राजनीति’ को संज्ञा दिएको छ । अहिलेका बिजुली व्यवस्थापकहरूको नजर र व्याख्यामा उद्योगहरूमा हुने विद्युत कटौती लोडसेडिङको परिभाषाभित्र पर्दैन । यो नयाँ भाष्यले उद्योगहरू धरासायी हुने अवस्थामा पुगेको स्वयं उद्योगीहरूले बताएका छन् । उत्पादन लागत बढ्न जाँदा निर्यातसमेत प्रभावित भएको छ । बिजुली कटौतीले औद्योगिक क्षेत्र ‘अस्तव्यस्त’ बनेको छ ।

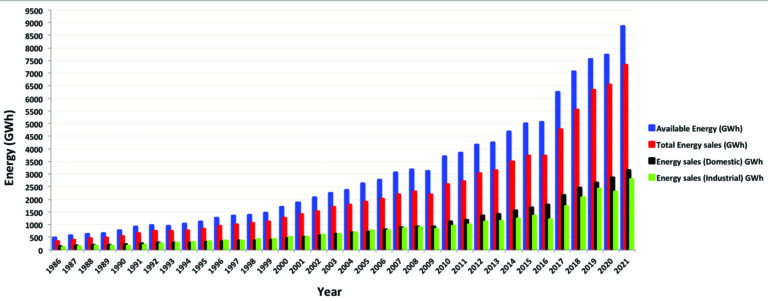

अर्कोतर्फ आन्तरिक खपत वृद्धि नहुँदा र बजार अभावमा निश्चित परिमाणमा भारततर्फ बिजुली निर्यात गर्दा समेत ठुलोे मात्रामा बिजुली खेर जाने अवस्था छ । गत वर्ष मात्रै वर्षा याममा दैनिक करिव ८०० मेगावाट बिजुली खेर गयो । यो वर्ष वर्षायाम सुरु हुनै लाग्दा समेत भारतबाट थप बिजुली निर्यातको अनुमति प्राप्त भएको छैन । उत्पादन क्षमता ३ हजार मेगावाटभन्दा बढी हुँदै गर्दा थप बिजुली निर्यातको अनुमति प्राप्त नभएमा २ हजार मेगावाटभन्दा बढी बिजुली यो वर्षायाममा खेर जाने निश्चित छ । बिजुली उत्पादन, आन्तरिक खपत, निर्यात एवं आयातको यो परिदृश्यले समग्र ऊर्जा क्षेत्रलाई जोखिमको बाटोमा धकेलेको छ ।

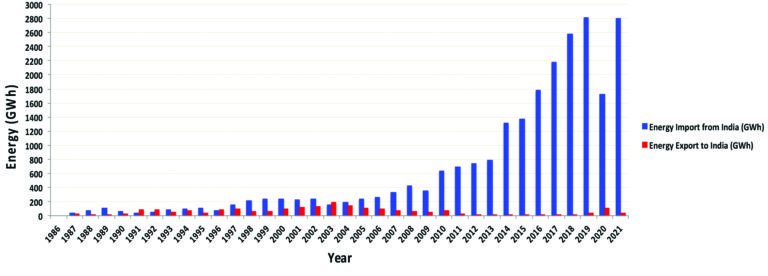

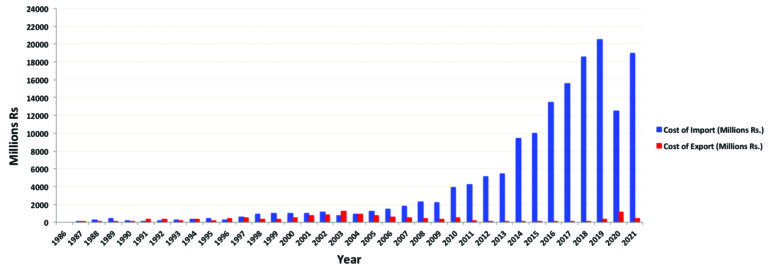

अहिले ४५२ मेगावाट बिजुली मात्र प्रतिस्पर्धी बजारमा ‘डे–अहेड’ मोडमा विक्री गर्न नेपालले अनुमति पाएको छ । सन् १९८५ देखिको तथ्यांक हेर्ने हो भने नेपालले करिव रु. १ खर्ब ५६ अर्बको बिजुली आयात गर्दा १३ अर्ब बराबरको निर्यात गरेको छ । बंगलादेशसँग अहिले बिजुलीको व्यापार हुन सकेको छैन ।

विद्युत व्यापार, आयात र निर्यातको अवस्था

सन् १९७१ मा विद्युत आदान–प्रदान (पावर एक्सचेञ्ज) सम्झौता भयो । विद्युत व्यापारको दायरा फराकिलो बनाउँदै नेपाल–भारतबिच सन् २०१४ मा विद्युत व्यापार सम्झौता (पीटीए) भयो । नेपाल–बंगलादेशबिच पनि सन् २०१८ मा विद्युत व्यापार सम्झौता भयो । हाल नेपालले पावर एक्सचेञ्ज सम्झौता (१९७१), टनकपुर सम्झौता (१९९१) र विद्युत व्यापार सम्झौता (२०१४) अन्तर्गत विद्युत आदान–प्रदान र व्यापार गरिरहेको छ । पावर एक्सचेञ्ज सम्झौताअन्तर्गत बिहार–उत्तर प्रदेश राज्यका विद्युत बोर्डसँगको समझदारीमा सम्झौताले तोकेको मूल्य (करिव रु. १२ प्रतियुनिट) मा आवश्यकता र उपलब्धताका आधारमा नेपालले विद्युत आयात–निर्यात गरिआएको छ । टनकपुर सम्झौताअन्तर्गत नेपालले वार्षिक ७ करोड युनिट बिजुली निःशुल्क प्राप्त गर्दछ ।

विद्युत व्यापार सम्झौताअन्तर्गत ढल्केवर–मजफरपुर ४०० केभीए अन्तरदेशीय प्रशारण लाइनमार्फत् प्रतिस्पर्धी बजारमा विद्युत खरिद–बिक्री भइरहेको छ । प्रतिस्पर्धी बजारमा नेपालले चाहेजति बिजुली आयात गर्न सक्छ भने निर्यातको हकमा सीमा तोकिएको छ । अहिले ४५२ मेगावाट बिजुली मात्र प्रतिस्पर्धी बजारमा ‘डे–अहेड’ मोडमा विक्री गर्न नेपालले अनुमति पाएको छ । सन् १९८५ देखिको तथ्यांक हेर्ने हो भने नेपालले करिव रु. १ खर्ब ५६ अर्बको बिजुली आयात गर्दा १३ अर्ब बराबरको निर्यात गरेको छ । बंगलादेशसँग अहिले बिजुलीको व्यापार हुन सकेको छैन ।

विगत केही वर्षदेखि नेपालको बिजुलीमाथि भू–राजनीतिक चासो बढ्दै गएको छ । आन्तरिक खपत अपेक्षाकृत वृद्धि नहुँदा नेपालको वर्षायामको बिजुलीको लागि बाह्य बजार आवश्यक देखिएको छ । तत्कालका लागि यस्तो बजार भारत र बंगलादेश नै हुन् । तर, भारतले सदाशयतापूर्वक नेपालको बिजुलीलाई भारत र बंगलादेशमा निर्वाध र सहज प्रवेश दिनु पर्नेमा यसलाई धे रूपमा प्रयोग गरेको देखिन्छ ।

मूलतः चिनियाँ नियन्त्रणबाट नेपालको बिजुली बजारलाई बाहिर निकाली आफ्नो भूमिका र संलग्नता बढाउन चाहेको प्रस्ट छ । बाह्य विद्युत बजारलाई नेपालको कमजोरीको रूपमा लिई यसलाई जलस्रोत र बिजुलीमाथिको नियन्त्रणको अस्त्रको रूपमा प्रयोग गरेको देखिन्छ । गत वर्ष प्रधानमन्त्रीको भारत भ्रमणको क्रममा ३२५ मेगावाट थप बिजुली भारत निर्यातको अनुमतिसँगै पश्चिम सेती (७५० मेगावाट), एसआर–६ (४५० मेगावाट), अरुण–४ (४९० मेगावाट), फुकोट – कर्णाली (४८० मेगावाट) उत्पादनको अनुमति भारतलाई दिनु पर्ने सर्तबाटै उसको रणनीति र नियत दुबै प्रस्ट भएको छ । यो क्रम निरन्तर छ । प्रधानमन्त्रीको आसन्न भारत भ्रमणको क्रममा नेपाललाई थप बिजुली निर्यातको ग्रिन सिग्नलसँगै तमोर जलाशय (७५६ मेगावाट), माथिल्लो अरुण (१०६१ मेगावाट) को सौदावाजी हुने संकेत र सम्भावना दुवै छ ।

निष्कर्षमा, स्वच्छ बिजुलीमाथि भइरहेको आन्तरिक र बाह्य दुबै राजनीतिको भार थेग्न नेपाललाई गाह्रो हुने देखिन्छ । यसले समग्र अर्थतन्त्र र विकास प्रभावित हुँदा यसको महँगो मूल्य राज्यले चुकाउनु पर्ने अवस्था सिर्जना हुँदै छ । निजी क्षेत्रको खरवौँको लगानी जोखिममा परेको छ । नयाँ प्रस्तावित विद्युत ऐन अलपत्र छ । पीपीए खोल्ने÷बन्द गर्ने विषय आवश्यकता र औचित्यताका आधारमाभन्दा राजनीतिक स्वार्थसँग जोडिँदै छ । विगत केही वर्षदेखि सत्ता सञ्चालकहरूको अदूरदर्शी, अनुत्पादक र पपुलिस्ट निर्णयका कारण ऊर्जा क्षेत्रको ‘दीगो स्थायित्व र व्यवस्थापन’ ओझेलमा परेको छ ।

यसको नकारात्मक असरहरू क्रमशः देखिन थालेका छन् । हिमालको पानी र स्वच्छ ऊर्जा हाम्रो लागि ‘कलरलेस डायमण्ड’ हो । यसको कुनै विकल्प नभएकोले सुरक्षित भविष्य र सन्ततिका लागि पनि बाह्य हस्तक्षेप र नियन्त्रणबाट नेपालको जलस्रोत र बिजुलीलाई बचाइराख्न जरुरी छ । यसका लागि राजनीतिक नेतृत्वमा इमानदारिता र नैतिकता आवश्यक छ ।

सत्ताप्राप्ति र सञ्चालनको लागि छिमेकीको ‘आशीर्वाद’ को अपरिहार्यताको मनोविज्ञानबाट मुक्त हुन विलम्ब गर्नु हुँदैन । हाम्रो ब्यूरोक्रेसीले पनि छिमेकीसँगको हीनताबोध र कुण्ठाबाट मुक्त भई कुशल कूटनीतिक क्षमता प्रदर्शन गर्न सक्नु पर्छ । आन्तरिक रूपमा ऊर्जा क्षेत्रलाई बलियो बनाउन र स्थायित्व प्रदान गर्न ‘भर्चुअल रियालिटी’ भन्दा कुशल रणनीति र दूरदर्शिताको आवश्यकता छ ।

अब बिजुलीसँग जोडिएका प्राथमिकताहरू पनि समयसँगै बदलिएका छन् । कुनै समयमा राज्यको एकाधिकार रहेको बिजुली उत्पादनमा अहिले निजी क्षेत्र हावी छ । विगत जस्तो भए पनि जलविद्युत विकासको भविष्य चाहिँ उज्ज्वल नै देखिन्छ । बिजुलीको यात्रा ‘अविरल बगिरहन्छ इन्द्रावती’ भनेझै अगाडि बढिरहेछ ।

(टक्सार म्यागजिन, २०८० जेठ अंक, पृष्ठ ५२ देखि ५६ सम्म)

प्रतिक्रिया दिनुहोस्