बैंक तथा वित्तीय संस्था मर्ज भएर पुँजी ठुलो हुँदा स्वभाविक रूपमा मोटाएको वा सुन्निएको टिप्पणी हुने गरेको छ । बैंकहरूको वित्तीय विवरण ठुलो भएपछि बैंक तथा वित्तीय संस्थाको आन्तरिक अवस्था कमजोर भए पनि बाहिर देखाउनको लागि ठुलो देखाउने प्रवृत्ति देखिएको छ ।

कुनै समय थियो, जतिबेला नेपाल राष्ट्र बैंकका गभर्नर, कार्यकारी निर्देशकहरू मात्र होइनन्, पत्रपत्रिकामा स्तम्भ लेख्दै हिँड्ने सहायक निर्देशकहरूसमेत नेपालमा बैंक मर्जरको अपरिहार्यताबारे पुष्टि गर्दै हिँडेका भेटिन्थे । अचानक, राष्ट्र बैंकले मर्जर तथा एक्विजिसनको नीतिलाई थाती राखेको देखिएको छ, किनकि नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थालाई मर्जर तथा एक्विजिसन गर्दा दिँदै आएको छुट आर्थिक वर्ष २०८०/८१ को मौद्रिक नीतिमा राखेको छैन । यसअघि नेपालमा ११ देखि १५ ओटा वाणिज्य बैंक भए पुग्ने निश्कर्ष निकाल्दै मर्जर तथा एक्विजिसनमा छुट दिँदै आएको थियो ।

वाणिज्य बैंकहरू मर्जर तथा प्राप्तिको लागि २०८० असार मसान्तसम्म छुट दिएको आधारमा आव २०७९/८० मा लक्ष्मी बैंक र सनराइज बैंकको मर्जर नै अन्तिम बनेको छ । गत आर्थिक वर्ष बैंकहरू मर्जरको वर्ष बनेको भन्दा फरक पर्दैन । आव २०७९/८० मा १२ बैंकहरू मर्जर तथा प्राप्ति भएका छन् । जसमध्ये पुसमा मात्र ८ बैंक मर्जर तथा एक्विजिसन भएका थिए । यससँगै कुनै समय ३२ पुगेका वाणिज्य बैंकहरूको संख्या आर्थिक वर्ष २०७९/८० को साउनसम्म मर्जर र प्राप्ति भएर २० मा झरेका छन् ।

नेपाल राष्ट्र बैंकका प्रवक्ता गुणाकर भट्ट बैंकहरूको संख्या बजारले निर्धारण गर्ने बताउँछन् । “बैंकहरूले डिजिटल रूपमा काम गर्ने, शाखा विस्तार हुने भएकोले वित्तीय सेवा विस्तारलाई अप्ठेरो पारेको छैन । यस्तो अवस्थामा बैंकको संख्या धेरै चाहिन्छ भन्ने हुँदैन । २० ओटा ठिक कि १५ ओटा ठिक भन्ने कुरा बजारले निर्धारण गर्ने कुरा हो,” उनले भने, “अहिले २० ओटा बैंक छन्, भोलि बजारको प्रतिस्पर्धात्मक क्षमता, पुँजी, मुभमेन्ट, बजारको गति हेरेर निर्णय गर्न सकिन्छ ।”

बैंकको संख्या घटेसँगै बैंकहरूको अवस्था बलियो बन्ने, पुँजी धेरै हुने, लगानीमा विविधीकरण हुने, प्रविधिमा लगानी गर्नको लागि पर्याप्त पुँजी हुने, राष्ट्र बैंकलाई नियमन र सुपरीवेक्षण गर्नको लागि पनि सहज हुने जस्ता आधार देखाइएको थियो । लामो अवधिको रस्साकस्सी र मर्जरमा राष्ट्र बैंकले दिएको छुटको कारण पनि बैंक मर्जरमा गएका हुन् ।

२०८० साउनमा वाणिज्य बैंकको संख्या २०, विकास बैंक र वित्त कम्पनीको संख्या १७ रहेको छ । नेपाल राष्ट्र बैंकको २०८० जेठसम्मको तथ्यांकअनुसार बैंक तथा वित्तीय संस्थाको सम्पत्ति ७१ खर्व ३ अर्र्व ८७ करोड ६० लाख रूपैयाँ पुगेको छ ।

नेपाल राष्ट्र बैंकका पूर्वगर्भनर डा. चिरञ्जीवी नेपाल राष्ट्र बैंकको मर्जरको नीति सफल भएको बताउँछन् । “धेरै जोखिम र विवादका बिच मर्जर मैले सुरु गरेको हो ।

सुरूमा यो नीति असफल हुन्छ कि भन्ने धेरै आशंकाहरू थिए, जसमा कोभिड–१९ पनि एउटा कारण बन्यो,” डा. नेपालले भने “राष्ट्र बैंक वित्तीय क्षेत्रको नियामक निकाय भएकोले कुनै पनि नीति ल्याउँदा अध्ययन अनुसन्धान गरेर ल्याउने गर्छ । केन्द्रीय बैंकले लिएको नीति सबै सफल भएको छ ।”

२०४१ सालसम्म दुईओटा वाणिज्य बैंक र दुईओटा विकास बैंक रहेकोमा २०६८ सालसम्म आइपुग्दा २२० बैंक तथा वित्तीय संस्था भएका थिए । गभर्नर डा. तिलक रावलको कार्यकाल (२०५९/६० साल) मा नयाँ बैंक तथा वित्तीय संस्थाको अनुमति खुला गर्ने निर्णय गरेपछि बैंकहरूको संख्या अप्रत्यासित रूपमा बढेको हो । पछि एक जिल्ला, तीन जिल्लाका लागि भनेर पनि बैंक तथा वित्तीय संस्था स्थापना भएका थिए ।

त्यसबेला राष्ट्र बैंकका एकजना डेपुटी गभर्नर नयाँ अनुमतिका लागि जस्तो पनि पैसा समाउँछन् भनेर बदनामसमेत भएका थिए । त्यस बेलामा विकास बैंक ९० पुगेको थियो भने वित्त (फाइनान्स) कम्पनी ७९ पुगेको थियो । तत्कालीन गभर्नर डा. युवराज खतिवडाले २०६७/०६८ को मौद्रिक नीतिमार्फत नयाँ बैंक तथा वित्तीय संस्थाको अनुमति प्रदान स्थगित गरेर संख्यात्मक वृद्धिभन्दा पनि गुणात्मक वृद्धिमा ध्यान दिन सुरु गरेको देखिन्छ । यद्यपि, अर्का पूर्वगभर्नर विजयनाथ भट्टराई आफूले नीतिगत व्यवस्था परिवर्तनमार्फत् बैंक तथा वित्तीय संस्थाको नयाँ लाइसेन्स रोकेको बताउँछन् । (टक्सार माघ अंक कब्जामा अर्थतन्त्र, बैंकिङ विलय)

कर्जा ‘डिफल्ट’ देखाइँदै?

बैंकहरू मर्जर भएर ठुलो भए तर मर्ज र एक्विजिसन भएका बैंकहरूको ठुलो बैंकहरूले कर्जा उठ्न नसकेको (डिफल्ट) देखाउने गरेको आरोप पनि लाग्ने गरेको छ । बैंकहरूले नाम, सञ्चालक र उच्च पदस्थ कर्मचारी छोडेर मर्ज र एक्विजिसनमा गएका छन् । आफ्नो सबै छोडेर गएका बैंकहरूको कर्जा ‘डिफल्ट’ देखाएको एक बैंकका उच्च अधिकारीले बताए । एक बैंकका उच्च अधिकारीले भने,“सञ्चालकले कर्मचारी र बैंकको नाम सबै छोडे, आफ्ना कर्मचारीलाई पनि हेरेनन्, सञ्चालकले सबै छोडेर स्वाप रेसियोमा बार्गेनिङ गर्दा कर्मचारी पीडित छन् । सँगै मर्ज वा प्राप्ति भएका साना बैंकहरूको कर्जा ‘डिफल्ट’ देखाउँदै गइरहेका छन् ।”

बैंक तथा वित्तीय संस्थाहरूले राष्ट्र बैंकले दिएको निर्देशनअनुसार कर्जा प्रवाह गर्दै आइरहेका छन् तर राष्ट्र बैंकले दिएको निर्देशनलाई नै पनि गलत तरिकाले कर्जा प्रवाह गरेको भन्दै कर्जा ‘डिफल्ट’को विवरण बाहिर आउन थालेको छ ।

बैंक तथा वित्तीय संस्था परिसंघका वरिष्ठ उपाध्यक्ष भोजबहादुर शाहले सबै बैंकले कर्जा प्रवाह गर्दा अपनाउने प्रक्रिया एउटै भए पनि कतिपयले केही नरम हिसाबले अनि कतिले कडा हिसाबले लगानी गरेको हुनसक्ने बताए ।

“कर्जाको विषय बोर्डमा छलफल हुन्छ । व्यवस्थापनले बोर्डसँग ढाँटेर छलेर लगानी गरे भने त्यो मनसाय खराब भयो । बैंक तथा वित्तीय संस्था दुधले नुहाएका छन् भन्ने कुरा म भन्दिन,” उनले भने, “कतिपय दुर्घटनाका कुराहरू, अपचलनका कुराहरू हामीले देखेको छौँ ती अपवाद हुन् । देशको अर्थतन्त्र नै अलिकति शिथिलतातर्फ गइरहेको परिस्थितिमा यस्ता एकाध घटना घट्छन् ।”

बैंकहरूको खराब कर्जा बढ्दो अवस्थामा रहेको देखाउँछ ।

अर्थतन्त्रमा समस्या आएको कारणले खराब कर्जा बढेको भने पनि मर्ज भएका बैंकहरूको कर्जा डिफल्ट देखाइदिँदा खराब कर्जा बढेको एक वाणिज्य बैंकका उच्च अधिकारीले बताए । बैंकहरूले मर्ज भएका साना बैंकहरूको कर्जा डिफल्ट देखाउन लागेपछि खराब कर्जा बढेको उनले बताए ।

सञ्चालकको स्वार्थमा मर्जर ?

सञ्चालकहरूले आफ्नो स्वार्थमा मर्जर अथवा प्राप्ति गरेको र पछि कर्मचारीलाई पनि नहेरेको आरोप लाग्ने गरेको छ । सञ्चालकले स्वाप रेसियोमा बार्गेनिङ गरेर संस्थाको नाम, सञ्चालक र कर्मचारी छोडेको भन्ने आरोप लाग्ने गरेको हो । मर्जर तथा एक्विजिसनमा ठुला संस्था हाबी हुने भने पनि मर्जर तथा एक्विजिसनपश्चात बैंक तथा वित्तीय संस्थामा साना बैंकको कर्मचारीलाई फरक दृष्टिकोणले हेर्ने गरेको आरोप लाग्दै आएको छ ।

नबिल बैंकका प्रमुख नायब कार्यकारी अधिकृत मनोज ज्ञवाली बैंकहरू मर्ज तथा एक्विजिसनमा जाँदा सञ्चालक, ब्राण्ड नाम चाहिँदैन तर स्वाप रेसियो यति दे भनेर भनेको हुनसक्ने बताउँछन् ।

“कुनै सानो संस्था ठुलोमा जाँदा नाम नै परिवर्तन भएको छ । कतै सञ्चालक समिति पनि आएको छ । कतै केही पनि नआएपछि स्वाप रेसियो आएको छ । यो भनेको दुईओट पार्टीको बिचमा केलाई प्राथमिकता दिने भन्ने हो,” उनले भने, “ठुलो संस्थाले सानो संस्थालाई मर्जर अथवा प्राप्ति गर्दा ठुलो राम्रो संस्थाको बोलवाला बढी हुन्छ, उसको केही बढी शक्ति चल्छ । बार्गेनिङ क्षमता ठुलोको बढी अनि सानोको कम भइहाल्छ ।”

सञ्चालकहरूको आफ्नो स्वार्थअनुसार मर्ज गर्दा साना संस्थाबाट मिसिएका कर्मचारीमा मारमा परेका हुन् । आफ्नो सेयरको मूल्य नघटोस् तर ब्राण्ड, कर्मचारी नहोस् भनेका कारण मर्ज तथा एक्विजिसनमा गएका बैंकहरूमा स्वार्थ हाबी भएको देखिएको हो ।

पूर्वबैंकर परशुराम कुँवर क्षेत्री बैंकहरूको नाम हराउनु ठुलो कुरा नभएको बताउँछन् । “विश्वमा १५० वर्ष पुरानो ग्रिनलेज बैंक थियो । उसको नाम हरायो । नाम भनेको ठुलो कुरा होइन । मर्ज भइसकेपछि सेयरधनीको भ्यालू कतिको बढ्यो भन्ने कुरा हो,” उनले भने, “बैंकको सञ्चालक पनि साधारण सभापछि सञ्चालक परिवर्तन भइहाल्छ । मर्ज हुनेवित्तिकै बनेको सञ्चालक समिति ६ महिनाको लागि हो । आज मर्ज हुँदा बोर्डमा नभए पनि भोलि मर्ज हुँदा अरू सेयरधनीहरूले पत्याए भने म भोलि आउन सक्छु।”

बैंकहरू मर्जमा जाने कि एक्विजिसनमा जाने भनेर साधारण सभाले पास गर्ने गर्दछ । मर्जरमा स्वाप रेसियो, सञ्चालक समिति र कर्मचारीको व्यवस्थापनको विषय बनेको हुन्छ ।

परिसंघका वरिष्ठ उपाध्यक्ष शाह भन्छन्, “सामान्यतः कर्मचारीले खाइपाई आएको सुविधा घट्दैन । कर्मचारीले अपेक्षाकृत काम गरेनन् टार्गेट पूरा गरेनन्, नियत राखे भने त्यहीअनुसारको नियमावलीहरूमा उल्लेख हुन्छ । राम्रो गर्नेले प्रमोसन पाउने नराम्रो गर्नेले दण्ड पाउने नियमावलीमा हुन्छ । नियमावली प्रयोग कसरी गर्ने भन्ने कुरा व्यवस्थापनको बोर्डको सोचमा, दृष्टिकोणमा भर पर्छ ।”

वित्तीय विवरण सुन्निएको आरोप

बैंक तथा वित्तीय संस्था मर्ज भएर पुँजी ठुलो हुँदा स्वभाविक रूपमा मोटाएको वा सुन्निएको टिप्पणी हुने गरेको छ । बैंकहरूको वित्तीय विवरण ठुलो भएपछि बैंक तथा वित्तीय संस्थाको आन्तरिक अवस्था कमजोर भए पनि बाहिर देखाउनको लागि ठुलो देखाउने प्रवृत्ति देखिएको छ ।

बैंक तथा वित्तीय संस्थाले कुल गार्हस्थ उत्पादन बराबर कर्जा प्रवाह गर्न लागि सकेका छन् । बैंकहरूको पछिल्लो ३–४ वर्षमा कर्जा विस्तार बढ्दो गतिमा थियो तर अर्थतन्त्रमा समस्या देखिएपछि पछिल्लो एक वर्षमा भने कर्जा विस्तार हुन सकेन ।

त्यसभन्दा अघिल्ला दुई आर्थिक वर्षमा ठुलो रकम कर्जा विस्तार भएको थियो । यो समयमा ३२ खर्बबाट करिब ४७ खर्ब रूपैयाँ कर्जा पुगेको नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक डा. भट्टले बताए । यो दुई वर्षमा हेर्दा करिब १४ खर्ब रूपैयाँ कर्जा विस्तार भएको छ ।

“ठुलो कर्जा विस्तार भएपछि बजारमा चासो, चिन्ता र बहस ल्यायो । जुन अर्थतन्त्रमा विम्वित भएको छैन । कुनै बैंकहरूले आफ्नो वित्तीय विवरणको आकार ठुलो बनाए कि भन्ने कुरा बजारले उठाएको हो,” उनले भने आफ्नो वित्तीय विवरणको साइज, सम्पत्तिको गुणस्तर, कर्जाको गुणस्तरको विषयमा बैंकहरू चनाखो हुनुपर्छ । पछिल्लो एक वर्ष यता हेर्ने हो भने बैंकरहरू इमानदार भएर काम गरिरहेको र कर्जाको गुणस्तर नखस्कियोस् भनेर बैंकहरू केन्द्रित रहेको देखिन्छ ।”

मर्ज तथा एक्विजिसन भएका बैंक

एनसीसी र कुमारी बैंक १ः१ स्वाप रेसियोमा मर्जर भएका हुन् भने मर्जरपश्चात कुमारी बैंकको नामबाट २०७९ पुष १७ गते, ग्लोबल आइएमई र बैंक अफ काठमाडौं १ः१ स्वाप रेसियोमा मर्जर भएका हुन् भने मर्जरपश्चात ग्लोबल आइएमई बैंकको नामबाट २०७९ पुस २५ गतेबाट एकीकृत कारोबार सुरु गरेको थियो ।

यस्तै प्रभु बैंकले सेन्चुरी कर्मसियल बैंकलाई १ः१ स्वाप रेसियोमा प्राप्ति गरेको हो । नेपाल इन्भेष्टमेन्ट र मेगा बैंक १००ः९० स्वाप रेसियोमा मर्ज भएका हुन् । हिमालयनले सिभिल बैंकलाई १००ः८०.२८ स्वाप रेसियोमा प्राप्ति गरेको हो अनि लक्ष्मी र सनराइज बैंक १ः१ स्वाप रेसियोमा मर्जर भएका हुन् ।

संक्षिप्त वित्तीय विवरण

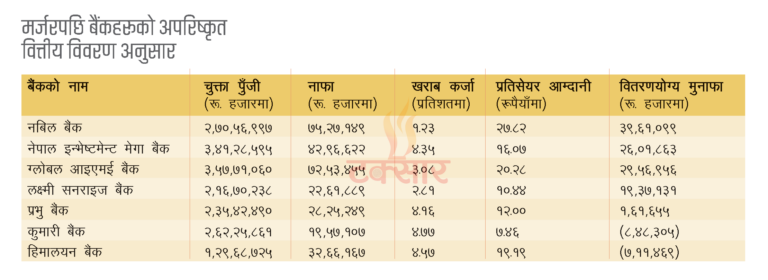

बैंक तथा वित्तीय संस्थाहरूले गत आर्थिक वर्षको अपरिष्कृत वित्तीय विवरणअनुसार बैंकहरूको खराब कर्जा उल्लेख्य रूपमा बढेको छ । मर्जर भएका बैंकहरूको पनि ४ बैंकको खराब कर्जा ४ प्रतिशतभन्दा माथि छ । दुईओटा बैंकको ३ प्रतिशतभन्दा माथि र एक बैंकको दुईभन्दा माथि छ ।

अघिल्लो आर्थिक वर्षको अन्त्यमा बंगलादेशलाई प्राप्ति गरेको नबिल बैंकको चुक्ता पुँजी २७ अर्व ५ करोड ६९ लाख ९७ हजार रूपैयाँ पुगेको छ भने गत आर्थिक वर्षमा ७ अर्व ५२ करोड ७१ लाख ४९ हजार रूपैयाँ नाफा कमाएको छ । यो बैंकको खराब कर्जा १.२३ प्रतिशत छ भने प्रतिसेयर आम्दानी २७.८२ रूपैयाँ छ । बैंकको वितरणयोग्य मुनाफा ३ अर्व ९६ करोड १० लाख ९९ हजार रूपैयाँ छ ।

नेपाल इन्भेष्टमेन्ट बैंक र मेगा बैंक मर्ज भएर बनेको नेपाल इन्भेष्टमेन्ट मेगा बैंकको चुक्ता पुँजी ३४ अर्व १२ करोड ८५ लाख ९५ हजार रूपैयाँ पुगेको छ । बैंकले आर्थिक वर्ष २०७९/८० मा ४ अर्व २९ करोड ७७ लाख २२ हजार रूपैयाँ नाफा आर्जन गरेको छ । बैंकको खराब कर्जा ४.३५ प्रतिशत रहेको छ भने प्रतिसेयर आम्दानी १६.०७ रूपैयाँ रहेको छ । यस्तै बैंकको वितरण योग्य मुनाफा २ अर्र्व ६० करोड १८ लाख ६३ हजार रूपैयाँ रहेको छ ।

ग्लोबल आइएमई बैंक र बैंक अफ काठमाडौँ मर्ज भएर बनेको ग्लोबल आइएमई बैंकको चु्क्ता पुँजी ३५ अर्व ७७ करोड १० लाख ६० हजार रूपैयाँ पुगेको छ भने आर्थिक वर्ष २०७९/८० मा ७ अर्व २५ करोड ३४ लाख ५५ हजार रूपैयाँ नाफा कमाएको छ । बैंकको खराब कर्जा ३.०८ प्रतिशत रहेका छ भने प्रतिसेयर आम्दानी २०.२८ रहेको छ । यस्तै बैंकको वितरण योग्य मुनाफा २ अर्र्व ९५ करोड ६९ लाख ५६ हजार रूपैयाँ रहेको छ ।

लक्ष्मी बैंक र सनराइज बैंक मर्ज भएर बनेको लक्ष्मी सनराइज बैंकको २१ अर्व ६७ करोड २ लाख ३८ हजार रूपैयाँ चुक्ता पुँजी पुगेको छ भने आर्थिक वर्ष २०७९/८० मा २ अर्व २६ करोड १८ लाख ८९ हजार रूपैयाँ नाफा कमाएको छ । बैंकको खराब कर्जा २.८१ रहेको छ भने प्रतिसेयर आम्दानी १०.४४ रूपैयाँ रहेको छ । यस्तै बैंकको वितरण योग्य मुनाफा १ अर्व ९३ करोड ७१ लाख ३१ हजार रूपैयाँ रहेको छ ।

प्रभु बैंकले सेञ्चुरी बैंकलाई प्राप्ति गरेर बनेको प्रभु बैंकको २३ अर्व ५४ करोड २४ लाख ९० हजार रूपैयाँ चुक्ता पुँजी रहेको छ भने आर्थिक वर्ष २०७९/८० मा २ अर्र्व ८२ करोड ५२ लाख ४९ हजार रूपैयाँ नाफा कमाएको छ । बैंकको खराब कर्जा ४.१६ प्रतिशत रहेको छ भने प्रतिसेयर आम्दानी १२ रूपैयाँ रहेको छ । यस्तै बैंकको वितरण योग्य मुनाफा १६ करोड १६ लाख ५५ हजार रूपैयाँ रहेको छ ।

एनसीसी र कुमारी बैंक मर्ज भएर बनेको कुमारी बैंकको चुक्ता पुँजी २६ अर्व २२ करोड ५८ लाख ६१ हजार रूपैयाँ रहेको छ भने आर्थिक वर्ष २०७९/८० मा १ अर्व ९५ करोड ७१ लाख ७ हजार रूपैयाँ नाफा कमाएको छ । बैंकको खराब कर्जा ४.७७ प्रतिशत छ भने प्रतिसेयर आम्दानी ७.४६ रूपैयाँ छ । यस्तै बैंकको वितरण योग्य मुनाफा ८४ करोड ८३ लाख ५ हजार रूपैयाँ ऋणात्मक छ अर्थात् यो बैंक घाटामा छ ।

हिमालयन बैंक र सिभिल बैंकको एक्विजिसनपछि बनेको हिमालयन बैंकको १२ अर्व ९६ करोड ८७ लाख २५ हजार रूपैयाँ चुक्ता पुँजी रहेको छ भने ३ अर्व २६ करोड ६१ लाख ६७ हजार रूपैयाँ खुद नाफा कमाएको छ । बैंकको खराब कर्जा ४.५७ प्रतिशत छ भने प्रतिसेयर आम्दानी १९.१९ रूपैयाँ छ । यस्तै बैंकको वितरणयोग्य मुनाफा ७१ करोड १४ लाख ६९ हजार रूपैयाँ ऋणात्मक भएकाले मुनाफा वितरण गर्न नसक्ने अवस्थामा छ ।

(टक्सार म्यागजिन २०८०, भदाै अंकबाट)

प्रतिक्रिया दिनुहोस्