अवैध तरिकाले आर्जन गरिएको सम्पत्तिको प्रारम्भिक स्रोत लुकाई बिमामार्फत वैध बनाउन बिमा गर्ने र केही समयपछि बिमा ‘सरेन्डर’ गर्ने जमात बढेको आशङ्का छ ।

—–रबि थापा—–

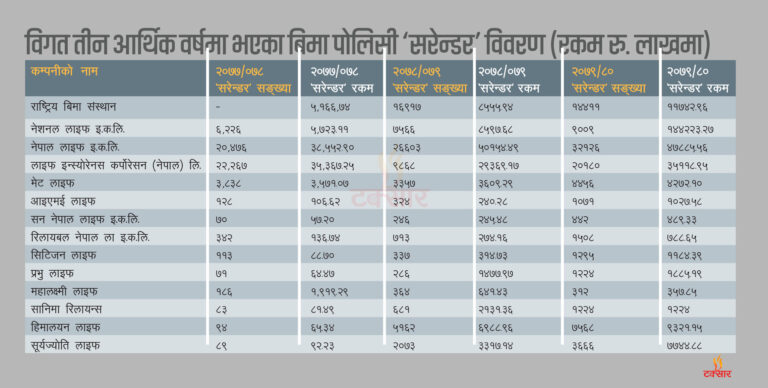

आर्थिक वर्ष २०७९/८० मा जीवन बिमा कम्पनीहरूको सवा १४ अर्ब रुपैयाँ बराबरको बिमा समर्पणरत्याग ९पोलिसी सरेन्डर० भयो । नेपाल बिमा प्राधिकरणको तथ्याङ्कअनुसार गत आर्थिक वर्ष २०७९/८० मा मात्रै विभिन्न जीवन बिमा कम्पनीका मात्रै १४ अर्ब २७ करोड ५४ लाख रुपैयाँ बराबरको ९६ हजार ९ सय ३८ ‘पोलिसी ‘सरेन्डर’ भएका छन् ।

यो सङ्ख्या आर्थिक वर्ष २०७८/०७९ को तुलनामा २७ प्रतिशतले बढी हो । २०७८/०७९ मा १२ अर्ब १८ करोड रुपैयाँ बराबरको ८१ हजार ८ सय ६० पोलिसी ‘सरेन्डर’ भएको थियो ।

पछिल्लो मिति (ब्याक डेट) राखेर बिमा लेख जारी गर्ने प्रवृत्ति, एक वर्षमै बिमालेखको आधारमा ग्राहकले कर्जा पाउने व्यवस्था र अभिकर्ताले एकभन्दा बढी कम्पनीको लागि बिमालेख बिक्री गर्न सक्ने व्यवस्था मुख्य चुनौती भएको बिमा क्षेत्रको नियामक निकाय नेपाल बिमा प्राधिकरणको विश्लेषण छ ।

अर्थतन्त्रमा आएको शिथिलताको असर पनि यस क्षेत्रमा परेको हो । पछिल्ला महिनामा बिमालेख सङ्ख्या, प्रथम बिमा शुल्क सङ्कलन र पहुँचमा कमी देखिन्छ । अर्थतन्त्रको मन्दीलाई कारण देखाउने गरिए पनि बिमा ‘पोलिसी सरेन्डर’ लाई भने शङ्कास्पद रूपमा हेर्न थालिएको छ । कतिपय अवस्थामा बिमा समर्पण योजनाबद्ध रूपमा नै गराएजस्तो पनि देखिने यस क्षेत्रका जानकारहरू बताउँछन् । प्राधिकरणले समेत केही शङ्का लागेका कम्पनीमा अनुगमन गरिरहेको जानकारी दिएको छ ।

कस्तो छ अवस्था ?

तीन ओटा आर्थिक वर्षको तङ्थ्याक मात्रै हेर्दा बिमा पोलिसी ‘सरेन्डर’ बढेको देखिन्छ । प्राधिकरणले ‘जीवन बिमा क्षेत्रमा पोलिसी समर्पण हुनु सामान्य नै’ बताए पनि ‘सरेन्डर’को सङ्ख्या र रकम दुवै दोहोरो अङ्कको वृद्धि देखिन्छ ।

नेपाल बिमा प्राधिकरणले उपलब्ध गराएको तथ्याङ्कअनुसार आर्थिक वर्ष २०७९/०८० मा राष्ट्रिय बिमा संस्थानको बिमा पोलिसी ‘सरेन्डर’ सङ्ख्या सबैभन्दा धेरै छ । संस्थानको बिमा पोलिसी ‘सरेन्डर’ सङ्ख्या १४ हजार ४ सय ११ ओटा देखिन्छ ।

आर्थिक वर्ष २०७९र८० मा साविक महालक्ष्मी लाइफको बिमा पोलिसी ‘सरेन्डर’ सङ्ख्या १४।२९ प्रतिशतले घटेर ३ सय १२ ओटा थियो । आर्थिक वर्ष २०७८/०७९ मा १४ कम्पनीमध्ये सबैभन्दा बढी नेपाल लाइफ इन्स्योरेन्स कम्पनीबाट ३२ हजार १ सय २६ ओटा बिमा ‘पोलिसी सरेन्डर’ भएका छन् भने लाइफ इन्स्योरेनस कर्पोरेसन (नेपाल) बाट २० हजार १ सय ८० ओटा ‘सरेन्डर’ भएका छन् ।

आर्थिक वर्ष २०७७/७८ मा ६३ हजारभन्दा बढी ‘सरेन्डर’ भएको थियो । उक्त वर्षमा जीवन बिमातर्फ ९ अर्ब ८८ करोड १४ लाख रुपैयाँ बराबरको ६३ हजार ३ सय ३१ बिमा पोलिसी ‘सरेन्डर’ भएको थियो ।

प्राधिकरणको बिमा ऐनमै बिमालेख समर्पणरत्याग गर्न पाउने व्यवस्था छ र यो सामान्य प्रक्रिया हो तर धेरै पोलिसी ‘सरेन्डर’ हुँदा बिमा कम्पनीहरू जोखिममा पर्ने नेपाल बिमा प्राधिकरणका कार्यकारी निर्देशक एवं प्रवक्ता राजुरमण बताउँछन् ।

“बिमा पोलिसी ‘सरेन्डर’ गर्नबाट कसैलाई रोक्न सकिँदैन तर ‘सरेन्डर’ गर्दा कम्पनी र बिमित दुवैलाई घाटा हुन्छ,” उनले भने । अहिले मानिसहरूको क्रयशक्ति नै घटेका कारण बिमा क्षेत्रमा पनि यसको असर देखिएको उनको आकलन छ ।

समग्र आर्थिक मन्दीले नेपालको बिमा क्षेत्रलाई प्रभावित बनाएको सिटिजन्स लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत पोषकराज पौडेलको भनाइ छ । “यतिबेला सबै वित्तीय क्षेत्रबाट मानिसले रकम निकाल्न थालेका छन् । सहकारीमा देखिएको समस्याले पनि बिमा कम्पनीबाट पनि मानिस सशङ्कित बनेका छन्,” उनले भने ।

तुलनात्मक रूपमा पहिलो त्रैमासमा भन्दा दोस्रो त्रैमासमा पोलिसी ‘सरेन्डर’ गर्नेको सङ्ख्यामा केही कमी आएको प्राधिकरणको तथ्याङ्कले देखाउँछ । कात्तिकमा पोलिसी ‘सरेन्डर’ गर्नेको सङ्ख्यामा सुधार आए पनि मङ्सिर र पुसमा बिमा कम्पनीहरूले बिमितलाई पोलिसी ‘सरेन्डर’ गर्नबाट रोक्न भने सफल भएनन् ।

रोकिएन प्रक्रिया

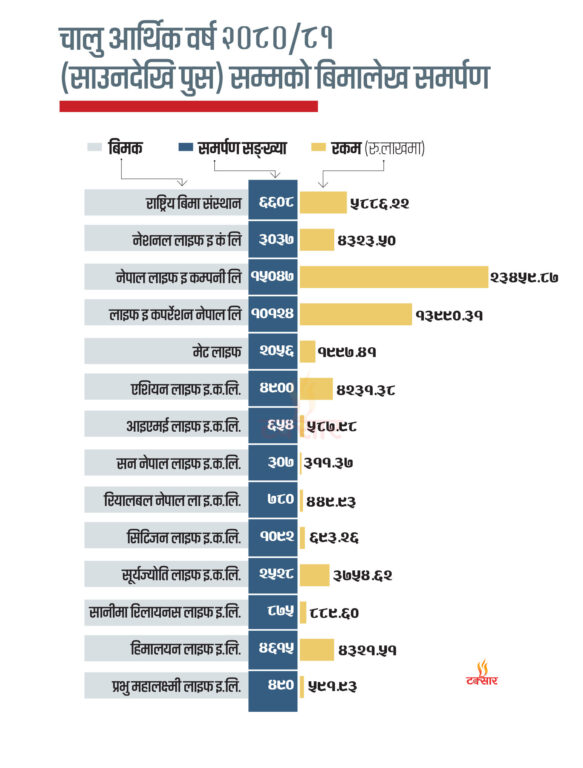

चालु आर्थिक वर्ष २०८०र०८१ को (साउनदेखि पुस) मसान्तसम्ममा बिमितले ६ अर्ब ५४ करोड ८८ लाख रुपैयाँ बराबरको बिमा पोलिसी ‘सरेन्डर’ गरेका छन् । ‘सरेन्डर’को सङ्ख्या सबैभन्दा बढी साउनमा थियो ।

साउन महिनामा १ अर्ब २८ करोड ३३ लाख रुपैयाँ बराबरको बिमा पोलिसी ‘सरेन्डर’ हुँदा त्यसपछिका दुई महिना भदौ र असोजमा क्रमशः १ अर्ब १८ करोड २० लाख र १ अर्ब १९ करोड २९ लाख रुपैयाँ बराबरको छ ।

असोजमा १ अर्ब रुपैयाँभन्दा बढी पोलिसी ‘सरेन्डर’ हुँदा कात्तिकमा भने ७९ करोड रुपैयाँको मात्रै पोलिसी ‘सरेन्डर’ भएको थियो अर्थात् असोजमा कुल १ अर्ब १८ करोड २९ लाख रुपैयाँ बराबरको बिमा पोलिसी ‘सरेन्डर’ गर्दा कात्तिक महिनामा बिमितले ७९ करोड ४९ लाख रुपैयाँको मात्रै बिमा पोलिसी ‘सरेन्डर’ गरेका हुन् । असोजको तुलनामा कात्तिकमा बिमा त्याग ३२।८ प्रतिशतले घटेको थियो ।

तुलनात्मक रूपमा पहिलो त्रैमासमा भन्दा दोस्रो त्रैमासमा पोलिसी ‘सरेन्डर’ गर्नेको सङ्ख्यामा केही कमी आएको प्राधिकरणको तथ्याङ्कले देखाउँछ । कात्तिकमा पोलिसी ‘सरेन्डर’ गर्नेको सङ्ख्यामा सुधार आए पनि मङ्सिर र पुसमा बिमा कम्पनीहरूले बिमितलाई पोलिसी ‘सरेन्डर’ गर्नबाट रोक्न भने सफल भएनन् ।

प्राधिकरणका अनुसार मङ्सिर महिनामा १ अर्ब ८ करोड ७० लाख रुपैयाँ बराबरको बिमा पोलिसी ‘सरेन्डर’ भएकोमा पुस महिनामा १ अर्ब १ करोड ८७ लाख रुपैयाँको पोलिसी ‘सरेन्डर’ भएको हो ।

अघिल्लो आर्थिक वर्षको तुलनामा पोलिसी ‘सरेन्डर’को रकम १० करोड ४० लाख रुपैयाँले बढेको छ । आर्थिक वर्ष २०७९र८० को पुस मसान्तसम्म विभिन्न कम्पनीका ४३ हजार ७१५ बीमितले ६ अर्ब ४४ करोड ४८ लाख रुपैयाँ बराबरको बिमा पोलिसी ‘सरेन्डर’ गरेका थिए ।

कमिसनको लोभदेखि चेतनाको कमी

जीवन बिमामा सबैभन्दा ठुलो भूमिका हुने अभिकर्ताहरूले नयाँ कम्पनी आएपछि पुराना कम्पनीबाट बिमा पोलिसी ‘सरेन्डर’ गराएर कमिसनको लोभमा नयाँ कम्पनीमा बिमा गराएको टिप्पणी हुने गरेको छ । एजेन्टसँगको मनमुटाव, बिमित कार्यरत कम्पनीले गर्ने बिमाका कारण व्यक्तिगत बिमा त्याग, आयस्रोत उच्च हुँदा बिमाको आवश्यकता महशुस नभई गरिने त्याग आदि पनि ‘सरेन्डर’ दर वृद्धिका कारण रहेको बिमा प्राधिकरणको अध्ययनले देखाउँछ ।

नेपालको सन्दर्भमा विषेश गरी अभिकर्तालाई यसको मुख्य कारक तत्वको रूपमा हेरिन्छ । बिमितसँग प्रत्यक्ष र निरन्तर सम्पर्कमा रहिरहने भनेको अभिकर्ता हो । उनीहरूले बिमितलाई आफ्नो स्वार्थअनुरूप समेत प्रयोग गर्ने गरेको आरोप लाग्ने गरेको छ ।

कुनै पनि बिमितको बिमा गराएवापत अभिकर्ताहरूले आफूले कम्पनी परिर्वतन गर्दा आफूसँग प्रत्यक्ष सम्पर्कमा रहेका बिमितहरूलाई पुरानो पोलिसी ‘सरेन्डर’ गराउन लगाएर नयाँ कम्पनीको खरिद गर्न लगाउने गर्छन् । अभिकर्ताले बिमितलाई प्रलोभनमा पारेर क्षमताभन्दा बढी रकमको पोलिसी खरिद गर्नसमेत लगाउने गरेको नेपाल बिमा प्राधिकरणका सूचना अधिकारी निर्मल अधिकारीको बुझाइ छ ।

पुराना कम्पनीबाट बिमा पोलिसी ‘सरेन्डर’ गराएर नयाँमा बिमा गराउँदा बिमालेख बढी जारी गरेको जस्तो देखिने तर बिमित पुरानै हुने अवस्था देखिन्छ । बिमा प्राधिकरणका सूचना अधिकारी, अधिकारीका अनुसार सबै त होइन केही अभिकर्ताहरूको बदमासी र कमिसनको लोभका कारण पनि अहिले यसरी बिमा पोलिसी ‘सरेन्डर’ गर्ने प्रवृत्तिमा वृद्धि भएको हो ।

पुराना कम्पनीबाट बिमा पोलिसी ‘सरेन्डर’ गराएर नयाँमा बिमा गराउँदा बिमालेख बढी जारी गरेको जस्तो देखिने तर बिमित पुरानै हुने अवस्था देखिन्छ । बिमा प्राधिकरणका सूचना अधिकारी, अधिकारीका अनुसार सबै त होइन केही अभिकर्ताहरूको बदमासी र कमिसनको लोभका कारण पनि अहिले यसरी बिमा पोलिसी ‘सरेन्डर’ गर्ने प्रवृत्तिमा वृद्धि भएको हो ।

पहिले अभिकर्ताले समेत करोडौ रूपैयाँसम्म कर्जा पाउने व्यवस्थाले यो प्रवृत्तिलाई थप मलजल गर्यो । यही कारण ग्राहकले थेग्न सक्नेभन्दा धेरै भार हुने रकमका बिमालेख पनि बिक्री भएको प्राधिकरणको बुझाइ छ ।

अभिकर्ताहरूले पहिले जसरी कर्जासमेत लिन पाउँदैनन् भने एउटा अभिकर्ताले एउटा कम्पनीको बिमा लेख मात्रै बिक्री गर्न पाउँछ । “पहिले अभिकर्ताहरूले नै करोडौँ रूपैयाँसम्म कर्जा पाउँथे । यसले गर्दा ग्राहकको पक्षबाट सुरूमा अभिकर्ता आफैँले रकम हालिदिने प्रवृत्तिसमेत थियो,” प्राधिकरणका प्रवक्ता पौडेल भने, “तर, अहिले अभिकर्ताले मोटरसाइकल वा ल्यापटप खरिद गर्न सानो रकमसम्मको कर्जा मात्र लिन पाउँछन् ।”

पछिल्लो मिति राखेर बिमालेख जारी गर्न पाउने व्यवस्थाको कारण सुरूमा अभिकर्ताले नै पैसा हालिदिएर ग्राहकबाट विस्तारै भुक्तानी लिने प्रवृत्ति पनि मौलायो ।

कमिसनको लोभमा बिमितको आयस्रोत, बचतको अवस्था लगायतका विषयहरूको मूल्याङ्कन नगरी बिमा गराउँदा पोलिसी ‘सरेन्डर’ हुने प्रमुख समस्या रहेको बिमा प्राधिकरणका प्रवक्ता पौडेलको भनाइ छ । उनले भने, “बिमाको आवश्यकता, औचित्य र महत्व बुझाएर बिमा गराउनु पर्नेमा विभिन्न प्रलोभनमा पारी बिमा गराउने गर्दा यस्ता समस्याहरू आउने गरेका छन् ।”

अभिकर्तालाई अनुशासित तथा जिम्मेवारी बोध बनाउने कार्य कम्पनी तथा नियामक निकायको हुने कारणले गर्दा यसको दोष कम्पनी तथा नियामक निकायमा नै जाने गर्छ । नियामक निकायको नियमन फितलो हुनु र कम्पनीहरूले अभिकर्ता तथा शाखा प्रबन्धकसम्मलाई बिमाशुल्क सङ्कलन र बढी सङ्ख्यामा पोलिसी बिक्रीको दबाब दिने हुँदा बजारमा अस्वस्थ प्रतिस्पर्धा हुन गएको देखिएकाे छ।

यद्यपि अभिकर्तालाई अनुशासित तथा जिम्मेवारी बोध बनाउने कार्य कम्पनी तथा नियामक निकायको हुने कारणले गर्दा यसको दोष कम्पनी तथा नियामक निकायमा नै जाने गर्छ । नियामक निकायको नियमन फितलो हुनु र कम्पनीहरूले अभिकर्ता तथा शाखा प्रबन्धकसम्मलाई बिमाशुल्क सङ्कलन र बढी सङ्ख्यामा पोलिसी बिक्रीको दबाब दिने हुँदा बजारमा अस्वस्थ प्रतिस्पर्धा हुन गएको पौडेलले बताए ।

उसो त पहिला नबुझी बिमा गर्ने र बिमा गरिसकेपछि आफूले गरेको बिमा सही छ कि छैन भनेर बुझ्ने प्रवृतिसमेत नेपालीमा छ । यसले बिमामा जनचेतनाको अभाव देखाएको नेपाल बिमा प्राधिकरणका सूचना अधिकारी, उपनिर्देशक निर्मल अधिकारी बताउँछन् ।

“बिमा पोलिसी ‘सरेन्डर’ को प्रमुख कारण अभिकर्ता हो । अभिकर्ताले बिमितको क्षमता हेरेर भन्दा पनि कमिसनका लागि बिमा गराउँदा समस्या भएको हो । पहिलो किस्ता जसरी पनि तिर्ने तर क्षमताभन्दा ठुलो बिमालेख हुँदा समर्पण गर्नुपर्ने बाध्यता हुन्छ,” अधिकारीले भने ।

पोलिसी ‘सरेन्डर’को कारण ओरालो लाग्दो अर्थतन्त्र पनि बनेको छ । हरेक क्षेत्रमा देखिएको सङ्कटदेखि, आर्थिक क्रियाकलामा सुस्तता आउनु, नयाँ उद्योग तथा व्यवसाय आगमनमा धक्का लाग्नु र सहकारी क्षेत्रमा बचतकर्ताहरूको अर्बौं रकम फस्नु आदि कारणले व्यक्तिको आयस्रोत तथा बचतमा गिरावट आएको छ ।

जसले गर्दा चाहेर पनि बिमितले किस्ता तिर्न सकेका छैनन् । ‘सरेन्डर’को दोस्रो कारण बढ्दो महँगीले बचतमा कमी आउनु रहेको बिमा प्राधिकरणका कार्यकारी निर्देशक पौडेलं बताउँछन् ।

पोलिसी ‘सरेन्डर’को कारण ओरालो लाग्दो अर्थतन्त्र पनि बनेको छ । हरेक क्षेत्रमा देखिएको सङ्कटदेखि, आर्थिक क्रियाकलामा सुस्तता आउनु, नयाँ उद्योग तथा व्यवसाय आगमनमा धक्का लाग्नु र सहकारी क्षेत्रमा बचतकर्ताहरूको अर्बौं रकम फस्नु आदि कारणले व्यक्तिको आयस्रोत तथा बचतमा गिरावट आएको छ ।

अर्थतन्त्रको अवस्थासँगै सरकारबाट अनुदानको रकम नआउँदा नयाँ बिमा र दाबी भुक्तानी प्रभावित भएकाले नागरिकको आम विश्वासमा पनि कमी आएको बिमा कम्पनीका अधिकारीहरू बताउँछन् । आर्थिक गतिविधि नबढ्दा बैंक कर्जा अपेक्षित रूपमा बढ्न नसकेको मुख्य गरी निर्जीवन बिमा पनि प्रभावित भएको नेपाल बिमक संघका महासचिव अशोक खड्काले बताए ।

“अहिले मानिसहरूको आर्थिक स्थितिमा कमी आएको छ । यसकारण पनि बिमा बढ्न नसकेको हो,” उनले भने, “आर्थिक कारोबारका सुधार आएमा स्वाभाविक रूपमा यो क्षेत्रमा पनि सुधार आउँछ।” सरकारबाट समयमा अनुदान नपाउँदाको असरले पनि बिमा सेवा प्रभावित भएको र यसले बिमित निरुत्साहित भएको हुन सक्ने उनको भनाइ छ ।

नेपाल बिमा प्राधिकरणका कार्यकारी निर्देशक पौडेलले पछिल्लो पटकको बिमा पोलिसी ‘सरेन्डर’ हुनुमा बजारमा देखिएको आर्थिक शिथिलतालाई प्रमुख कारण मान्छन् । “पछिल्लो बिमा पोलिसी ‘सरेन्डर’ गर्नुमा आर्थिक क्षेत्रमा देखिएको मन्दीको असर हो जस्तो लाग्छ,”उनले भने, “विगतमा अभिकर्ताको कमिसनको लोभले एक संस्थामा गरिएको बिमा ‘सरेन्डर’ गराएर अर्कोमा बिमा गराउने प्रवृत्ति बढी भए पनि अहिले त्यस्तो गर्नेको सङ्ख्यामा कमी आएको छ ।”

प्राधिकरणले ल्याएको नयाँ नीतिका कारण त्यसो गर्ने अवस्था नरहेको उनको दाबी छ । अहिले प्राधिकरणले ल्याएको निर्देशिकामा पोलिसी खरिद गरेको तीन वर्ष नहुँदासम्म बिमा ‘सरेन्डर’ गर्न नमिल्ने व्यवस्था छ । यद्यपि, त्यसमा पूरै अन्त्य भने नभएको उनले बताए । कार्यकारी निर्देशक पौडेलले बिमा पोलिसी ‘सरेन्डर’ गर्नुभन्दा पनि पोलिसी धितो राखेर कर्जा लिन उनले बिमितलाई सुझाए ।

कम्पनी र अभिकर्तालाई जवाफदेही तथा जिम्मेवार बनाउँदा मात्रै यस्ता समस्याको हिस्सा अधिकतम मात्रामा कम गर्न सकिने उनको भनाइ छ ।

रोक्न प्राधिकरणको प्रयास

पोलिसी ल्याप्स र ‘सरेन्डर’को दर बढ्दै गएपछि प्राधिकरणले तीन वर्षपछि मात्रै बिमालेख धितोमा ऋण दिन तथा बिमालेख समर्पण र त्याग गर्न सकिने व्यवस्थासहित जीवन बिमा सम्बन्धी निर्देशिका २०७९ जारी गरेको थियो ।

जीवन बिमालेख सम्बन्धी निर्देशिका २०७९ अनुसार एकल बिमालेखको हकमा पनि बिमालेख जारी भएको तीन वर्षपछि ऋण तथा समर्पण मूल्य प्रदान गर्न सकिने व्यवस्था गरेको हो । यस्तो व्यवस्थाले पोलिसी ल्याप्स र पोलिसी ‘सरेन्डर’को दर घट्ने बिमा प्राधिकरणका उपनिर्देशक अधिकारीको बुझाइ छ ।

पोलिसी ल्याप्स र ‘सरेन्डर’को दर बढ्दै गएपछि प्राधिकरणले तीन वर्षपछि मात्रै बिमालेख धितोमा ऋण दिन तथा बिमालेख समर्पण र त्याग गर्न सकिने व्यवस्थासहित जीवन बिमा सम्बन्धी निर्देशिका २०७९ जारी गरेको थियो । यससँगै बिमा कम्पनीहरूले बिमालेख तयार गर्नुअघि बजार अनुसन्धानको प्रतिवेदन, लागत लाभ विश्लेषण,जोखिमको पहिचान, आकलन तथा न्युनीकरण सम्बन्धी योजना, बिमालेख बजारीकरण योजना लगायतको कागजात तयार पार्नुपर्ने व्यवस्था छ ।

यससँगै बिमा कम्पनीहरूले बिमालेख तयार गर्नुअघि बजार अनुसन्धानको प्रतिवेदन, लागत लाभ विश्लेषण,जोखिमको पहिचान, आकलन तथा न्युनीकरण सम्बन्धी योजना, बिमालेख बजारीकरण योजना लगायतको कागजात तयार पार्नुपर्ने व्यवस्था छ ।

बिमालेख तयार पार्दा बिमा लेखको प्रस्तावित नाम बजारमा प्रचलनमा रहेका बिमालेखहरूभन्दा फरक हुनुपर्ने, प्राविधिक टिप्पणीको आधारमा बिमालेख तयार हुनुपर्ने, जीवन बिमा व्यवसायको परिभाषाअनुरूप नेपालको परिवेश सुहाउँदो हुनुपर्ने व्यवस्था पनि निर्देशिकामा उल्लेख छ ।

बिमकले बचत प्रकृतिको तथा पेन्सनरएन्युइटी प्रकृतिको बिमालेख तयार गर्दा अनिवार्य रूपमा मृत्यु जोखिमसमेत बहन गर्ने गरी तयार पार्नु पर्ने, बिमालेख तयार पार्दा न्युनतम बिमा अवधि पाँच वर्ष कायम गरी तयार गर्नुपर्ने र म्यादी जीवन बिमाको हकमा हुनुपर्ने व्यवस्था निर्देशिकामा रहेको छ ।

शुद्धीकरणको आशङ्का

पछिल्लो सयम बिमा ‘सरेन्डर’को सङ्ख्या बढ्दै जानुमा गैरकानुनी तरिकाबाट आर्जन गरिएको सम्पत्तिको प्रारम्भिक श्रोत लुकाउनु वा छल्नु वा उक्त कसुरमा संलग्न व्यक्तिलाई कानुनी कारबाहीबाट बचाउन सहयोग गर्ने उद्देश्यले बिमा गर्ने गरिएको आशङ्का छ ।

वित्तीय क्षेत्रहरूमध्ये बैंकिङ क्षेत्र सम्पत्ति शुद्धीकरण गर्ने प्रयोजनका लागि सबैभन्दा बढी प्रयोग हुने क्षेत्र भए पनि विभिन्न अनुसन्धानको प्रतिवेदन हेर्दा बिमा क्षेत्र पनि उत्तिकै संवेदनशील क्षेत्र देखिन्छ । अवैध तरिकाले आजर्न गरिएको सम्पत्तिको प्रारम्भिक स्रोत लुकाई बिमामार्फत वैध बनाउनको लागि बिमा गर्ने र केही समयपछि बिमा ‘सरेन्डर’ गर्ने जमात पनि बढेको आशङ्का अधिकारीको छ ।

नेपाल बिमा प्राधिकरणका अनुसार तीन ओटा जीवन बिमा कम्पनीहरूलाई कारबाही भएको छ । सम्पत्ति शुद्धीकरणमा हेलचेक्य्राइँ गरेको भन्दै प्राधिकरणले अहिलेसम्म युनियन लाइफ, प्रभु लाइफ र सिटिजन लाइफलाई नगद जरिवाना गरेको हो । यी तीनै बिमा कम्पनीहरूले सम्पति शुद्धीकरणमा हेलचेक्य्राइँ गरेको प्रमाण फेला परेको थियो ।

नेपाल बिमा प्राधिकरणका अनुसार तीन ओटा जीवन बिमा कम्पनीहरूलाई कारबाही भएको छ । सम्पत्ति शुद्धीकरणमा हेलचेक्य्राइँ गरेको भन्दै प्राधिकरणले अहिलेसम्म युनियन लाइफ, प्रभु लाइफ र सिटिजन लाइफलाई नगद जरिवाना गरेको हो । यी तीनै बिमा कम्पनीहरूले सम्पति शुद्धीकरणमा हेलचेक्य्राइँ गरेको प्रमाण फेला परेको थियो । प्राधिकरणले यी कम्पनीहरूलाई दुई दुई लाख नगद जरिवाना गरेको हो ।

बिमा कम्पनीहरूले सिङ्गल प्रिमियमका पोलिसीहरू बिक्री गर्दा सम्पत्तिको स्रोत नखोजेको आरोप लाग्दै आएको छ । बिमा प्राधिकरणले सम्पति शुद्धीकरणमा हेलचेक्य्राइँ गर्ने र उधारो बिमा गर्ने कम्पनीहरूलाई प्राथमिकताका साथ कारबाही गर्न थालेको छ । प्राधिकरणले लागु गरेका नियामकीय व्यवस्थाहरू कार्यान्वयन नगरेमा कम्पनीहरूलाई पहिलो पटक दुई लाख, त्यसपछि २५ लाख र त्यसपछि ५० लाख रुपैयाँ जरिवाना गर्न पाउने कानुनी व्यवस्था बिमा ऐनमा छ ।

पटक पटक नियम तोड्ने कम्पनीहरूलाई भने प्राधिकरणले ५० हजारका दरले निरन्तर जरिवाना गरिरहन पाउने प्रावधान रहेको छ । बिमा ऐन २०७९ मा सम्पत्ति शुद्धीकरणसम्बन्धी कसुर गरी बिमा गर्ने कुनै पनि व्यक्तिको बारेमा थाहा हुन आएमा वा शङ्का लागेमा सो कुरा लुकाउन वा त्यस्तो व्यक्तिलाई कानुनी कारबाहीबाट बचाउनको लागि त्यस्तो बिमा लुकाउन, परिवर्तन गर्न, भुक्तानी गर्न वा सोको उत्पत्ति वा स्रोत सम्बन्धी जानकारी लुकाउने वा ढाँट्न नपाइनेसमेत उल्लेख गरिएको छ ।

प्रतिक्रिया दिनुहोस्