काठमाडाैँ । बैंक तथा वित्तीय संस्थाहरू एकातर्फ कर्जा प्रवाह गर्न सकिरहेका छैनन् भने अर्कोतर्फ प्रवाह गरेको कर्जा पनि असुल गर्न सकिरहेका छैनन् । कर्जा असुली नभएका कारण बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढिरहेको छ भने धितो नबिकेर गैरबैंकिङ सम्पत्ति पनि बढ्दो अवस्थामा छ । बैंक तथा वित्तीय संस्थाहरू पछिल्लो समय यिनै चुनौतीबाट गुज्रिरहेका छन् ।

बैंक तथा वित्तीय संस्थाहरू चुनाैतीबाट गुज्रिरहँदा निक्षेप तथा सुरक्षण काेषमा सुरक्षण गर्ने क्रम पनि बढिरहेकाे छ । निक्षेप तथा कर्जा सुरक्षण कोषले राष्ट्र बैंकबाट इजाजतपत्र प्राप्त बैंक तथा वित्तीय संस्थामा प्राकृतिक व्यक्तिहरूको चल्ती, बचत वा मुद्दती खातामा जम्मा रहेको पाँच लाख रुपैयाँसम्मको निक्षेप सुरक्षण गर्दै आइरहेकाे छ। कर्जा सुरक्षणम विभिन्न क्षेत्रअनुसार कर्जा सुरक्षण पनि गर्दै आइरहेकाे छ । निक्षेपकाे प्रिमियम एउटै छ भने कर्जा सुरक्षणको प्रिमियम फरक फरक छ ।

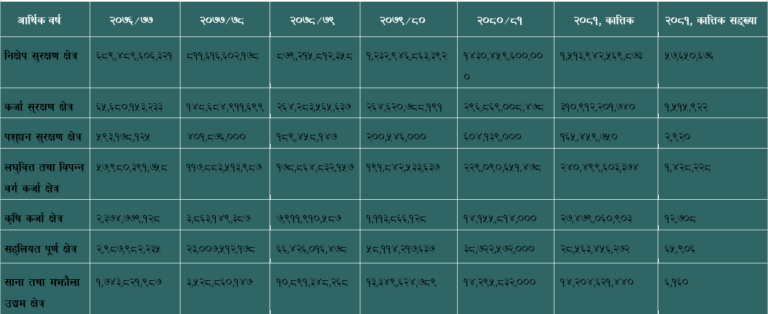

पशुधन कर्जा सुरक्षण, लघुवित्त तथा विपन्न वर्ग कर्जा सुरक्षण, साना तथा मझौला उद्यमी कर्जा सुरक्षण, कृषि कर्जा सुरक्षण, शैक्षिक कर्जा तथा शैक्षिक बेरोजगार व्यवसाय कर्जा सुरक्षण र निर्यात कर्जा सुरक्षण हुने गरेको छ ।

कोषका अनुसार शैक्षिक कर्जा तथा शैक्षिक बेरोजगार व्यवसाय कर्जा सुरक्षण र निर्यात कर्जा सुरक्षण मृत अवस्थामा छन् । यस क्षेत्रमा प्रवाह भएका कुनै पनि कर्जामा बैंक तथा वित्तीय संस्थाहरू सुरक्षण गर्न गएका छैनन् भने लघुवित्त तथा विपन्न वर्ग कर्जा सुरक्षण पछिल्ला वर्षहरूमा बढ्दो अवस्थामा छ ।

बैंक तथा वित्तीय संस्थाहरूको कर्जा असुली नभएका कारण निक्षेप तथा कर्जा सुरक्षण कोषमा कर्जाको सुरक्षण गर्ने क्रम पनि बढ्दो अवस्थामा छ । विशेषतः धितोबिना प्रवाह भएको लघुवित्त तथा विपन्न वर्ग कर्जा सुरक्षण गर्ने क्रम पछिल्लो समय बढेको हो ।

बैंक तथा वित्तीय संस्थाहरूमा धितो राखेर प्रवाह गर्ने कर्जामा समस्या नहुने भए पनि बिनाधितो सामुहिक जमानीमा प्रवाह हुने लघुवित्त तथा विपन्न वर्ग कर्जाको सुरक्षण गर्ने क्रम बढ्दो अवस्थामा रहेको निक्षेप तथा कर्जा सुरक्षण कोषको तथ्याङ्कले देखाउँछ ।

आर्थिक वर्ष २०७६/७७ मा लघुवित्त तथा विपन्न वर्ग कर्जा क्षेत्रको कर्जा सुरक्षण ५७ अर्ब ९८ करोड ३ लाख ९१ हजार ७५८ रुपैयाँ रहेकोमा २०८१ कात्तिकसम्म २ खर्ब ४० अर्ब ४९ करोड ९६ लाख ३ हजार ३७४ रुपैयाँ पुगेको छ । लघुवित्त तथा विपन्न वर्ग कर्जा सुरक्षण ३१४.७९ प्रतिशतले बढेको छ । समग्रमा कर्जा सुरक्षण ३७३.३७ प्रतिशतले बढ्दा लघुवित्त तथा विपन्न वर्ग क्षेत्रको कर्जा सुरक्षण ३१४.७९ प्रतिशतले बढेको हो ।

लघुवित्त तथा विपन्न वर्गमा सुरक्षण बढ्नुको कारण लघुवित्त विरोधी आन्दोलन हुनु र कर्जा तिर्नु पर्दैन भनेर फैलाइएको गलत हल्लाका कारण लघुवित्तमा समस्या देखिएको हो । कोभिडपश्चात् राष्ट्र बैंकले अर्थतन्त्र सुधार गर्न लिएको सहज नीतिका कारण समस्या पर्दै गएको र पछि त्यो स्थिति भयावह भएपछि अहिले कर्जा असुली नभएर समस्यामा परेका हुन् ।

“नेपालमा कर्जा नतिर्ने अभियानले गर्दा क्षमता भएका ऋणीले समेत कर्जा नतिर्ने प्रवृत्ति बढेको गुनासो छ । कर्जा असुलीमा रहेको समस्यालाई २०७९ चैतमा देखिएको बढ्दो निष्क्रिय कर्जाले पुष्टि गरेको छ,” नेपाल राष्ट्र बैंकको अध्ययनमा उल्लेख छ ।

कर्जा असुलीमा समस्या परेसँगै बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढ्दो अवस्थामा छ । २०७५ असार मसान्तमा वाणिज्य बैंक, विकास बैंक र फाइनान्स कम्पनीहरूको खराब कर्जा औसतमा १.६० प्रतिशत रहेको थियो भने २०८१ कात्तिकमा ४.४२ प्रतिशत रहेको राष्ट्र बैंकको तथ्याङ्कले देखाउँछ । २०७५ असारमा लघुवित्तहरूको निष्क्रिय कर्जा ०.९४ प्रतिशत रहेकोमा २०८१ असारमा ५.७२ प्रतिशत रहेको छ ।

अहिले बैंक तथा वित्तीय संस्थाहरूले प्रकाशित गरेको खराब कर्जाको विवरण गलत रहेको नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशक नरबहादुर थापा बताउँछन् ।

उनले भने, “अहिलेको स्थिति हेर्दा बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा बढी देखिनुपर्ने समग्र स्थितिले देखाउँछ तर अहिले कम नै देखाइरहेको छ । गलत तथ्याङ्क देखाइरहेको जस्तो लागेको छ ।”

बैंक तथा वित्तीय संस्थाहरूले पनि विपन्न वर्गमा प्रवाह गर्ने कर्जा लघुवित्त वित्तीय संस्थामार्फत प्रवाह गर्दै आएका छन् । सोहीअनुसार कर्जा असुल नहुँदा लघुवित्त तथा विपन्न वर्गमा बिनाधितो कर्जा प्रवाह भएको र कर्जा असुली नभएपछि सुरक्षण पनि बढेको हो ।

सामान्यतया लघुवित्त वित्तीय संस्थाहरूले गरिब तथा विपन्न वर्गलाई लघुकर्जा प्रदान गरी जीवनस्तर सुधार गर्नमा केन्द्रित हुने अन्तर्राष्ट्रिय मान्यता छ तर साना कर्जा प्रवाह गरेर जीवनस्तर उकास्न भने पनि लघुवित्तहरूको बढ्दो प्रतिस्पर्धाका कारण एक ऋणीले सर्वाधिक २३ ओटा लघुवित्त वित्तीय संस्थाबाट कर्जा उपभोग गरेका थिए भने एकै ऋणीले १७ ओटा लघुवित्त वित्तीय संस्थामा रहेको २२ ओटा कर्जा खातामार्फत अधिकतम ५२ लाख १७ हजार ८३४ रुपैयाँ कर्जा उपभोग गरेको राष्ट्र बैंकको अध्ययनले देखाएको छ ।

बिनाधितो कर्जाको सहज उपलब्धतासँगै बहुबैंकिङ र ऋणको भार बढ्दै गएका कारण कर्जा असुल गर्न समस्या भएको हो । करिब २० प्रतिशत लघुवित्तका ऋणीले दुई वा सोभन्दा बढी संस्थाबाट दुईभन्दा बढी कर्जा खातामार्फत कुल कर्जाको करिब ४१ प्रतिशत कर्जा लिएका छन् । केही ऋणीले १५ लाख रुपैयाँको सीमाभन्दा बढी कर्जा लिएको नेपाल राष्ट्र बैंकले जनाएको छ । राष्ट्र बैंकका अनुसार कर्जा सीमाले नियामकीय व्यवस्थाको उल्लङ्घन गरेको छ ।

अपर्याप्त पुँजी

निक्षेप तथा कर्जा सुरक्षण कोषमा नेपाल सरकारको सेयर स्वामित्व ९० प्रतिशत छ भने नेपाल राष्ट्र बैंकको स्वामित्व १० प्रतिशत छ । कोषको अधिकृत पुँजी १० अर्ब रुपैयाँ छ भने चुक्ता पुँजी पनि १० अर्ब रुपैयाँ मात्र छ । कोषले १५ खर्ब १३ अर्ब रुपैयाँ निक्षेप सुरक्षण गरेको छ भने ३ खर्ब १० अर्ब रुपैयाँ बराबरको कर्जा सुरक्षण गरेको छ । कोषले नेपालको कुल निक्षेपको २२ प्रतिशतभन्दा बढी निक्षेप सुरक्षण गरेको छ ।

अहिले रहेको कोषको पुँजी अपर्याप्त रहेको निक्षेप तथा सुरक्षण काेषका प्रमुख कार्यकारी अधिकृत रमेश घिमिरे बताउँछन् । “देशको कुल निक्षेपको १५ खर्बको दायित्व बोकेको छ । सबै जोड्यो भने यसलाई व्यहोर्ने पुँजी १९ अर्ब रुपैयाँ छ । हामीले निक्षेपको मात्र तिर्न सक्ने क्षमता भनेको १४ अर्ब ५० करोड रुपैयाँ छ भने हामीले १५ खर्ब रुपैयाँभन्दा बढीको भार बोकेका छौँ,” उनले भने, “१५ खर्ब रुपैयाँ भएपछि पुँजी कोष पर्याप्तता १ प्रतिशतभन्दा तल छ । कमजोर पुँजी क्षमतामा चलेको निक्षेप तथा कर्जा सुरक्षण कोषले भोलिको दिनमा सङ्कट पैदा भयो भने दायित्व व्यहोर्न सक्छ त ?”

पुँजीगत क्षमता वृद्धि गर्न काम भइरहेको घिमिरे बताउँछन् । चाँडै नै न्यूनतम २० अर्ब रुपैयाँ पुँजी थप बढाउने पाँचवर्षीय योजना रहेको उनको भनाइ छ । कर्जामा पनि कोषको जोखिम वहन गर्ने क्षमता १४ अर्ब रुपैयाँ मात्र छ । कोषले ३ खर्ब रुपैयाँभन्दा बढीको कर्जा सुरक्षण गरेको छ । यो कोषको साढे ४ प्रतिशत पुँजी पर्याप्तता हो । अहिले बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा ६ प्रतिशत हाराहारी छ ।

“कोषमा दाबी दर ०.२ प्रतिशत छ । यो तेब्बरले बढ्यो भने पनि ०.६ प्रतिशतभन्दा माथि जाँदैन । हामीले लिने प्रिमियम भनेको ०.७५ प्रतिशत हो । हामीले ०.२ को हाराहारीमा भुक्तानी गरिरहेका छौँ । यो तीन गुणा बढ्नु भनेको ठुलो कुरा हो । यो बढ्यो भने पनि ०.६ प्रतिशतमा पुग्छ,” उनले भने ।

एउटै संस्थामा निक्षेप तथा कर्जा सुरक्षण

विश्वका विभिन्न देशको अभ्यास हेर्ने हो भने निक्षेपको सुरक्षण र कर्जाको सुरक्षण फरक फरक संस्थाहरूले गर्ने गरेको पाइन्छ तर नेपालमा भने निक्षेप तथा कर्जा सुरक्षण कोष एउटै संस्थाले निक्षेप र कर्जा दुवैको सुरक्षण गर्दै आएको छ । नेपाल बैंकर्स संघका निर्देशक अनिल शर्मा नेपालमा पनि निक्षेप तथा कर्जा सुरक्षण एउटै संस्थाले गर्न नहुने बताउँछन् । निक्षेप तथा कर्जा सुरक्षण फरक फरक संस्थाहरूले गर्नुपर्ने उनको धारणा छ ।

कोषले २०८०/८१ सम्ममा १४ खर्ब ३० अर्ब ४५ करोड ९५ लाख रुपैयाँ बराबरको निक्षेप सुरक्षण गरेको छ, जसमा ४ करोड ५७ लाख ९५ हजार ५७८ निक्षेपकर्ता रहेका छन् । कोषले सुरक्षण शुल्कबापत २ अर्ब १७ करोड ७१ लाख रुपैयाँ सङ्कलन गरेको छ ।

नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशक नरबहादुर थापा बैंक तथा वित्तीय संस्थामा समस्या आउँदा कोषले तिर्न नसक्ने बताउँछन् । उनले भने, “यदि बैंकमा समस्या आउँदा राष्ट्र बैंकले उद्धार गरेन भने कोषले तिर्न सक्दैन । जनविश्वास अभिवृद्धि गर्ने हिसाबले सुरक्षण गरिएको हो ।”

खुला बजार अर्थतन्त्र भएका कारण बैंकहरू जन्मिने र मर्ने प्रक्रिया भइरहने भएकाले कुनै बैंकले राम्रो नगरेमा बचाउन नहुने तर्क थापाको छ । कोषले आफ्नो क्षमताभन्दा धेरै निक्षेप तथा कर्जाको सुरक्षण गरिरहेको छ । पछिल्लो समयको वित्तीय विवरण हेर्ने हो भने फाइनान्स कम्पनीहरू सबैभन्दा धेरै जोखिमयुक्त मानिन्छन् । जोखिममा रहेका र नरहेका फाइनान्सहरूको प्रिमियम शुल्क बराबरी छ ।

राष्ट्र बैंकले जोखिम रहेकोले मर्ज तथा प्राप्ति गराएका बैंक तथा वित्तीय संस्था र सरकारको लगानी रहेको बैंकहरूले पनि बराबरी प्रिमियम तिर्नुपर्ने अवस्था छ । यसरी हेर्दा राष्ट्र बैंकले अघोषित रूपमा जोखिममा रहेको भनेका बैंक र सरकारी बैंकको प्रिमियम पनि बराबरी छ ।

नेपाल बैंकर्स संघका निर्देशक अनिल शर्मा जोखिम प्रिमियम पनि संस्थाको जोखिमअनुसार हुनुपर्ने बताउँछन् । उनले भने, “जोखिम प्रिमियम संस्थाको जोखिमअनुसार हुनुपर्छ । अहिले त्यो भइरहेको छैन । यसमा धेरै सुधार गर्नुपर्ने भए पनि काम भएको छैन ।”

नेपालमा ०.१६ प्रतिशत प्रिमियम उठाइरहेको अवस्थामा संस्थाको जोखिमअनुसार प्रिमियम फरक हुनुपर्ने बैंकरहरू बताउँछन् । बैंकहरू पहिलाभन्दा धेरै सुरक्षित भइरहेको र राष्ट्र बैंकले चुस्त नियमन र सुपरिवेक्षण गर्ने भएकाले यसको आवश्यकता नपर्ने उनीहरूको भनाइ छ ।

कोषका प्रमुख कार्यकारी अधिकृत घिमिरे कर्जाको हकमा जोखिममा आधारित प्रिमियममा जानुपर्छ भनेर नियमावली संशोधन गरेको बताउँछन् ।

“कर्जाको जोखिम जति बढी छ, त्यति नै बढी प्रिमियम र कम जोखिममा कम प्रिमियम गर्न काम गरिरहेका छौँ । निक्षेपको हकमा तत्कालै जोखिमको आधारमा प्रिमियम दर तोक्नेतिर जाँदैनौँ,” उनले भने, “किनभने विश्वासमा समस्या आउन सक्छ । हामीले क वर्गको बेग्लै र ख वर्गको फरक हुने भयो भने यसले सेक्युरिटी मार्केटमा पार्ने प्रभावदेखि लिएर निक्षेपकर्तामा पर्ने मानसिक प्रभावले ठुलो असर पर्छ । कानुनले हामीलाई आर्थिक स्थायित्व होस्, बैंक र वित्तीय प्रणालीप्रति जनताको विश्वास बढोस् भनेर भनेको हो ।”

शर्माले भने, “एउटा ठुलो बैंकमा ५० लाखको सङ्ख्यामा निक्षेप खाता छ । त्यसलाई पाँच लाखको दरले ५० लाख खातावाल भएको बैंकमा समस्या आयो भने कोषले सबैलाई दिन सक्छ कि सक्दैन भन्ने प्रश्न छ । बैंकले प्रिमियम तिरिरहेको छ । त्यही बैंकमा समस्या आयो भने त्यति रकम दिन सक्ने क्षमता कोषको छ ? त्यो कुरालाई हामीले हेर्नुपर्छ ।”

निक्षेप तथा कर्जा सुरक्षण कोषका प्रवक्ता विनोद पन्तले १४ खर्ब रुपैयाँको सुरक्षण गरेको भए पनि दिन नसक्ने अवस्था आउनका लागि सबै बैंक तथा वित्तीय संस्थाहरू एकैपटक धराशायी हुनुपर्ने र यो असम्भव रहेको बताउँछन् ।

“कुनै एउटा वित्तीय संस्था, ठुलो संस्था गयो भने समस्या आउन सक्छ । कोषसँग रहेको रकमले एउटालाई गर्न सक्छ । अर्थ मन्त्रालयको सहयोग हुन्छ । अर्थ मन्त्रालय, नेपाल राष्ट्र बैंक र कोषको त्रिपक्षीय सम्झौता भएकोले दुईतिरबाट स्वीकृत गर्ने र फरफारक गर्छ । सरकारकै हात भएकोले समस्या आउँदैन,” उनले भने ।

कोषको रकम बैंकमा

यदि बैंकमा समस्या आए निक्षेप तथा कर्जा सुरक्षण कोषले भुक्तानी गर्ने भनिएको छ तर कोषले उठाएको सुरक्षण शुल्क पनि बैंक तथा वित्तीय संस्थाहरूमा नै राख्ने गरेको छ । कोषको करिब ९७ प्रतिशत रकम बैंक तथा वित्तीय संस्थाहरूको मुद्दती निक्षेपमा राखेको कर्जा तथा सुरक्षण कोषका प्रवक्ता पन्त बताउँछन् ।

जसमा २४ अर्ब ८० करोड रुपैयाँको लगानी रहेकोमा २४ अर्ब ४० करोड रुपैयाँ बराबर मुद्दती निक्षेपमा छ । त्यसमध्ये ४० करोड रुपैयाँ सरकारी ऋणपत्रमा लगानी गरेको छ । कोषले १४ खर्ब रुपैयाँ बराबरको सुरक्षण गरेको छ ।

नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशक थापा अन्य विकल्प नभएका कारण मुद्दतीमै राख्नुपर्ने स्थिति भएको बताउँछन् । कोषको रकम बैंकमा नै राख्दा भविष्यमा बैंक तथा वित्तीय संस्थाहरूमा समस्या आउँदा त्यो रकम कसरी भुक्तानी गर्न सक्छ भन्ने प्रश्न उठ्ने गरेको छ ।

कोषले सुरक्षण शुल्क बैंकमा नै राख्ने गरेको छ । कोषले आफ्नो रकम नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई सुरक्षित हुन तोकेको सीमाभित्र भएमा कोषले मुद्दती निक्षेपमा राख्ने जनाएको छ तर हालसालै भएको कर्णाली विकास बैंकको सूचनाले भने झस्काएको छ ।

नेपाल राष्ट्र बैंकले कर्णाली डेभलपमेन्ट बैंकले न्यूनतम पुँजीकोष कायम नभएको, निष्क्रिय कर्जा अनुपात ४०.८५ प्रतिशत कायम लगायतका कारणले संस्थाको वित्तीय अवस्था समस्याउन्मुख देखिएकोले २०८१ मङ्सिर ११ गते बैंकको निक्षेप र कर्जा नबढाउन सूचना जारी ग¥यो ।

राष्ट्र बैंकले निरीक्षण गर्दा समस्याउन्मुख देखिएकोले निक्षेपकर्ता र सर्वसाधारणको हित संरक्षण गर्न सुधारात्मक कारबाहीअनुसार ६ महिनाभित्र संस्थाको नयाँ व्यवस्थापनले वित्तीय परिसूचकहरूमा सुधार गर्नका लागि थप निक्षेप सङ्कलन गर्न, नयाँ निक्षेप खाता खोल्न र थप कर्जा प्रवाह गर्न रोक लगायो ।

नेपाल राष्ट्र बैंकले गरेको २०८१ साउन ६ गतेदेखि २०८१ साउन ११ गतेसम्मको निरीक्षणअनुसार बैंकको निष्क्रिय कर्जा अनुपात ४०.८५ प्रतिशत देखिएको हो तर राष्ट्र बैंकले सार्वजनिक गरेको तथ्याङ्कअनुसार २०८१ असारसम्ममा कर्णाली विकास बैंकको निष्क्रिय कर्जा ४.८१ प्रतिशत मात्र रहेको देखिएको छ ।

यसबाट बैंक तथा वित्तीय संस्थाहरूले गलत सूचना दिइरहेको र राष्ट्र बैंकको कारबाहीबाट बच्नका लागि बैंक तथा वित्तीय संस्थाहरूले नियमन गर्ने निकाय नेपाल राष्ट्र बैंकलाई समेत भ्रममा राखेर आफ्नो वित्तीय विवरण सत्य रहेको दाबी गर्ने गरेका छन् । यसरी नै राष्ट्र बैंकलाई गलत सूचना दिएर कोषले रकम राखेको बैंक नै समस्यामा पर्यो भने कोषले दायित्व भुक्तानी गर्नसक्ने अवस्था रहँदैन ।

सरकारले दिएन कबुलेको प्रिमियम

कोषले सबै बैंक तथा वित्तीय संस्थाको निक्षेप तथा कर्जाको सुरक्षण गर्दै आइरहेको छ । प्राकृतिक व्यक्तिहरूको चल्ती, बचत वा मुद्दती खातामा जम्मा रहेको पाँच लाख रुपैयाँसम्म कोषले निक्षेप सुरक्षण गर्छ । बैंक तथा वित्तीय संस्थाले कोषमा निवेदन दिँदा त्यस्तो संस्थाको कुल चुक्ता पुँजीको ०.०५ प्रतिशतले हुन आउने रकम सदस्यता शुल्कबापत बुझाउनुपर्ने कोषले जनाएको छ ।

कोषका अनुसार निक्षेप सुरक्षण शुल्क वार्षिक रूपमा नेपाल सरकारले राजपत्रमा प्रकाशित गरेबमोजिम ०.१६ प्रतिशत र त्रैमासिक रूपमा ०.०४ प्रतिशतको दरले गणना गरी बुझाउनुपर्ने व्यवस्था छ ।

कर्जाको सुरक्षण दस्तुर पनि फरक फरक छ । लघुवित्त तथा विपन्न वर्ग कर्जा सुरक्षणको दस्तुर वार्षिक ०.८ प्रतिशत तोकिएको छ भने जसमध्ये प्रिमियम रकमको ५० प्रतिशत नेपाल सरकारले अनुदानमा कोषलाई उपलब्ध गराउने व्यवस्था छ । पशुधन कर्जा सुरक्षणमा कर्जामा पशुधन सुरक्षण रकमको वार्षिक सुरक्षण शुल्क दर प्रतिवर्ष ५ प्रतिशत तोकिएको छ, जसमा प्रिमियम रकमको २० प्रतिशत (सुरक्षण रकमको १ प्रतिशत) सम्बन्धित ऋणीले तिर्नुपर्नेछ भने सुरक्षण शुल्क रकमको बाँकी ८० प्रतिशत (सुरक्षण रकमको ४ प्रतिशत) नेपाल सरकारले अनुदानको रूपमा दिनेछ ।

यस्तै साना तथा मझौला उद्यमी कर्जा सुरक्षण र कृषि कर्जा सुरक्षणको प्रिमियम दर वार्षिक ०.६ प्रतिशत तोकिएको छ, जसमध्ये ५० प्रतिशत नेपाल सरकारले अनुदानको रूपमा उपलब्ध गराउने भनेको छ । नेपाल सरकारले उपलब्ध गराउने भनेको प्रिमियमको अनुदान रकम तीन वर्षदेखि उपलब्ध गराएको छैन । कोषलाई तिर्नुपर्ने प्रिमियमको ५० प्रतिशत नेपाल सरकारले अनुदानको रूपमा उपलब्ध गराउँछ भने ५० प्रतिशत बैंक तथा वित्तीय संस्थाहरूले दिने हो ।

निक्षेप तथा कर्जा सुरक्षण कोषका प्रमुख कार्यकारी अधिकृत घिमिरे प्रिमियममा अनुदानको रूपमा सरकारले उपलब्ध गराउने भनेको रकम पछिल्लो तीन वर्षदेखि नपठाएको बताउँछन् ।

(टक्सार माघ २०८१ बाट)

प्रतिक्रिया दिनुहोस्