यतिबेला आमसञ्चार माध्यमहरूदेखि सामाजिक सञ्जालसम्म संघीय निजामती कर्मचारी विधेयक बनाउँदा सेवा निवृत्ति समयमा दुई वर्षसम्म अन्यत्र नियुक्ति लिन नपाउने अर्थात् कुलिङ पिरियडका सन्दर्भमा भएको चलखेलले व्यापक स्थान पाएको छ।

प्रतिनिधि सभाको राज्य व्यवस्था समितिले सर्वसम्मतिले पारित गरेको भनिएको प्रतिवेदनमा नै रातारात चलखेल गरेर सहसचिवभन्दा माथि सचिव र मुख्य सचिवका हकमा बाहेक भन्ने शब्द प्रयोग गरी सबै किसिमका उच्च स्तरका लाभका पदहरूमा नियुक्ति लिन पाउने व्यवस्था घुसाएर संसदबाट निजामती विधेयक पारित गरियो।

यो कुलिङ अफ पिरियड भनेर प्रस्तावित गरिएकोमा सबैलाई फुल अर्थात मुर्ख बनाइएकाले फुलिङ अफ पिरियडको जग हँसाइ बन्न पुगेको छ।

यो कुरा मिडियामा लिक भएपछि अहिले न राज्य व्यवस्था समितिका सभापति रामहरी खतिवडा, न त्यसको व्यवस्थापन मिलान गर्ने अधिकार पाएका संसद सचिवालयका सचिव नै जिम्मेवारी लिन तयार छन्, न यसबारे छानबिन गर्नका लागि कुनै समिति वा कार्यदल बनाउने विषयमा सभामुख देवराज घिमिरे नै तयार छन्।

सामान्य प्रशासन मन्त्री राजकुमार गुप्ताले त समितिका सभापति खतिवडाले आफूलाई समेत झुक्याएर विधेयक दर्ता गरेको आरोप लगाएका छन्। सम्पूर्ण सार्वभौम सांसदलाई नै गुमराहमा पारेर कानुन निर्माण जस्तो विषयमा किर्ते गरिएको यो घटना अक्षम्य अपराध नै हो। यसलाई यसलाई कसैले कुनै न कुनै रूप वा बहानामा छुट वा उन्मुक्ति दिनु हुँदैन।

किनभने, अब यो विषय सहसचिव, सचिव वा मुख्य सचिवहरूको संवैधानिक निकाय, विभिन्न दातृ निकायहरूको परामर्शदाता र राजदूत जस्ता सेवाहरूमा पुनर्नियुक्तिसँग मात्र जोडिँदैन ।

यसले निजामती प्रशासनभित्र ठूलो विभेद र अन्याय पनि सिर्जना गर्दछ। मानिलिउँ कोही व्यक्ति अर्थशास्त्रमा पीएचडी गरेको उपसचिव छ र उसले समयावधि भन्दा पहिले नै राजीनामा दिई बसेको अवस्था छ भने अर्थशास्त्री भए पनि सम्बन्धित व्यक्तिको हकमा दुई वर्षसम्म न संवैधानिक निकायहरूको आयुक्तहरूमा अथवा महालेखा परीक्षकदेखि दातृ निकायको सम्बन्धित परामर्श सेवा पनि दिन नपाउने भयो।

अर्कातिर पाँच वर्ष सहसचिव भई सेवा निवृत्त भएको कोही व्यक्तिले भने राजनीतिक दलका नेताहरूको गणेश परिक्रमा गरेकै भरमा भोलिपल्ट नै संवैधानिक नियोगका आयुक्त, राजदूत वा अन्य नियुक्तिहरूमा अवसर पाउने भयो। सिधै भन्नुपर्दा समितिले खर्दार, सुब्बाका लागि मात्र कुलिङ पिरियड कायम राखेर सारा जगतलाई मूर्ख बनाउने काम गरेको छ।

संसद सार्वभौम संसदलाई झुक्याइएको यो प्रसङ्ग यदि यतिकै दबाइने हो भने भोलि गएर किर्ते गरेर संविधानका प्रावधानहरु समेत उल्लंघन हुनेगरी अमुक कुनै कानुनमा व्यवस्था गरेर पारित नगरिएला भन्न सकिँदैन। त्यसैले स्वतन्त्र न्यायिक उच्चस्तरीय छानबिन समिति गठन गरेर राज्य व्यवस्था समितिका सभापति, संसद सचिवालयका कर्मचारीदेखि सामान्य प्रशासन मन्त्रालयका विधेयक तर्जुमा गर्ने अधिकारीहरूसम्मको बयान लिएर यो प्रकरणका दोषीहरूलाई कारबाहीको भागीदार बनाउनै पर्छ।

कोकलाई कर उन्मुक्ति व्यवस्था

अब यसैगरी आर्थिक विधेयकमा घुसाएर राज्यलाई कर छली प्रोत्साहित गर्न गरिएको अर्को व्यवस्थाको बारेमा चर्चा गरौं।

धेरैलाई थाहा भएकै विषय हो कोकाकोला नाम गरेको एक बहुराष्ट्रिय कार्बोनेटेड पेय पदार्थ उत्पादन गर्ने कम्पनीको नेपालमा बोटलिङ प्लान्ट रहेको छ। २०२९ सालमा तत्कालीन अधिराजकुमार वसुन्धरा शाहले आफू अमेरिकाको राजदूत हुँदा कोकाकोलाको स्वाद अनुभूति गरिसकेपछि नेपालमा सोही किसिमका पेय पदार्थ उत्पादन गर्ने गरी बोटलर्स नेपाल प्रालि नामक कम्पनी दर्ता गरेका थिए।

जुन कम्पनीको मुख्य सञ्चालकहरूमा अधिराजकुमारी हेलन शाहसहित दरबारका पदाधिकारीहरू र राणा परिवारबाट उनीहरूको आफन्त सहदेव शमशेर राणा राखिएका थिए।

कम्पनी दर्ता त भएको थियो तर नेपालमा त्यसको सञ्चालन गर्नका लागि न कुनै फ्याक्ट्री स्थापना गरियो न त अन्य कुनै किसिमका व्यवस्थाहरू नै गरिएका थिए।

विसं २०३४ सालताका भारतमा जनता सरकार बनेपछि कोकाकोला सहित बहुराष्ट्रिय कम्पनीहरू राष्ट्रियकरण गर्न निर्देश जारी भयो। त्यसबेला हालको झारखण्ड र तत्कालीन समयको बिहारको जमशेदपुर भन्ने ठाउँमा रहेको स्टिल सिटी बेभरेज प्रालिले यस क्षेत्रका लागि कोकाकोलाको बोटलिङ गर्दै आएको थियो। धरमचन्द कमानीले स्थापना गरेको सो कम्पनी उनको निधनपछि छोरा नकुल कमानीले १९ वर्षको उमेरदेखि सञ्चालन गर्दै आएका थिए।

नकुल कमानीले नेपालमा वीरगञ्जका व्यापारी नर्मदेश्वरनारायण सिंह (एनएनसिंह)मार्फत कोकाकोलाको बिक्रीवितरण गर्ने व्यवस्था गराएका थिए। वीरगञ्ज नै मूल व्यावसायिक आधार भएका मोहनगोपाल खेतानले एनएनसिंह मार्फत नै कोकाकोला काठमाडौँमा म्युचुअल ट्रेडिङ प्रालि मार्फत बिक्री वितरण गर्थे।

पंक्तिकारसँगको अन्तर्वार्ताका क्रममा नकुल कमानीले भनेका छन्- सन् १९७० को दशकमा बिहारको बजारभन्दा हाम्रो लागि नेपालको बजार सहज पहुँचयुक्त र आकर्षक थियो, किनभने यहाँको जीवनशैली क्रमशः फेरिँदै थियो।

उनले राजा वीरेन्द्रको शुभ-राज्यभिषेकमा आफूले १०० केस कोकाकोला सित्तैमा राजदरबारमा पठाएको समेत स्मरण गरे।

यसरी नेपालसँग नजिकको व्यावसायिक सम्बन्ध बनाइसकेका नकुल कमानीका लागि १९७७ मा भारतमा संकटकाल पछि विकसित भएको नयाँ घटनाक्रममा कोकाकोलाको राष्ट्रियकरणभन्दा वैकल्पिक बजार नेपालमा विकसित गर्न सकिने सम्भावना ठूलो थियो।

त्यसैले उनले प्रिन्सेस हेलनसँगको साझेदारीमा बोटलर्स नेपालको कारखाना विकसित गर्नको लागि लगानी गरे। पंक्तिकारसँगको वार्तामा कमानीले आफूले भारतको दिल्लीदेखि जर्मनीसम्मका कोकाकोलाका विभिन्न बोटलिङसँग सम्बन्धित उपकरणहरू नेपाल भित्र्याउनका लागि तत्कालीन समयमा ५ करोड भारु बराबरीको लगानी गरेको बताए।

पञ्चायतकालमा दरबारसँग साझेदारी नगरिकन नेपालमा उद्योगधन्दा स्थापना गर्न कठिन मात्र नभई असम्भव नै जस्तो थियो।

त्यसमाथि बोटलस नेपाल त दरबारकै सदस्यहरूको नाममा दर्ता भएको कम्पनी थियो। कमानीले लगभग १० वर्षसम्म दरबारसँगको साझेदारीमा बोटलस नेपाल सञ्चालन गरेका थिए। त्यसबेला व्यवस्थापन हेर्ने गरी विजय धारीवाल सक्रिय थिए। उनी पनि वीरगञ्ज निवासी हुन्।

कम्पनीको कानुनी कागजात मिलान र सरकारी काम-कारबाहीका विभिन्न मन्त्रालय धाउनेदेखि दरबारसँग पुलको काम पनि धारीवालले नै गर्ने गरेको एकजना पूर्वप्रशासकले स्मरण गरे।

बहुदल आउनुभन्दा केहीअघि विभिन्न परिस्थितिजन्य कारणहरुले नेपाल छोड्न पुगेका कमानीले आफ्नो लगानी फिर्ता पाउनका लागि निकै संघर्ष गर्नुपरेको पंक्तिकारसँग बताए।

सम्पत्ति किनबेचको चक्र

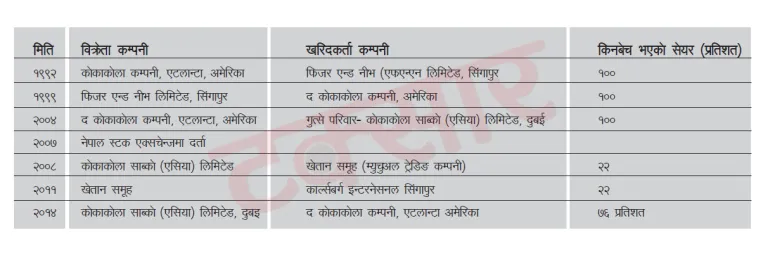

२०२९ सालमा दर्ता भएको बोटलर्स नेपाल प्रालिमा २०३५ साल चैत १३ गते भारतका नकुल डी. कमानीले भारु १० करोड लगानी गरी नेपालमा कोकाकोलाको उत्पादन थालेका थिए । कमानीको कम्पनी स्टिल सिटी बेभरेजले सन् १९९२ जनवरी २७ मा अमेरिकास्थित मूल कम्पनीको उप–लगानी कम्पनी कोकाकोला साउथ एसिया इंकलाई बोटलर्स नेपालको स्वामित्व बेचेर बाहिरियो ।

२०४६ सालको जनआन्दोलनपछि त्यसबेला राजदरबारसँग सम्बन्धित व्यक्ति वा क कम्पनीहरूको सेयर जफत हुन्छ अथवा छोड्नुपर्ने हुनसक्छ भन्ने डरले दरबार नजिकका सहदेव शमशेर जबराको नाममा कम्पनीको मूल स्वामित्व र सेयर हस्तान्तरण गरियो ।

सन् १९९३ मा ७६ प्रतिशत सेयर सिंगापुरस्थित कोकाकोलाको बोटलिङ प्लान्ट, फिजर एन्ड नीभ कोकाकोला पिटिइ. लिलाई बेचियो। त्यसबेला फिजर एन्ड नीभ कोकाकोला पिटिइ. लिमा कोकाकोलाको सेयर स्वामित्व २५ प्रतिशतमात्र रहेकोमा एफ एण्ड एनले आफ्नो ७५ प्रतिशत मलेसियाको फ्रेजर एण्ड नीभ होल्डिङ्स भाड (एफ एण्ड एनएचबी) लाई बेचेपछि बोटलर्स नेपालको पनि स्वामित्व बेचियो।

सन् २००४ मा एफएन्डएन कोकाकोलाको स्वामित्व अफ्रिकाको गुत्से परिवारलाई बेचियो। गुत्से परिवारले एसियाको बोटलिङ कारोबार सञ्चालनका लागि २४ फ्रेबुअरी २००४ मा दुबईको जाफ्जा अल फ्रि जोन (करमुक्त क्षेत्र)म कोकाकोला साब्को एसिया लिमिटेड नामक अफसोर कम्पनी स्थापना गर्यो ।

यसैबीच, सन् २००७ मा बोटलर्स नेपाल प्रालिलाई लिमिटेड कम्पनीमा परिणत गरि नेपाल स्टक एक्सचेन्जमा दर्ता गरियो भने सन् २००८ मा खेतान ग्रुपअन्तर्गतको म्युचुअल ट्रेडिङ कम्पनीलाई २२ प्रतिशत सेयर बिक्री गरियो । खेतान ग्रुपले सन् २०११ मा आफ्नो सेयर काल्सबर्ग सिंगापुरको स्वामित्वमा रहने गरि गोर्खा ब्रुअरी प्रालिलाई बेच्यो।

यस कारोबारमा खेतान समूहले आफ्नो सम्पूर्ण २२ प्रतिशत सेयर गोर्खा ब्रुअरीलाई रु. १,६९१ प्रति शेयरका दरले कुल रु. ७२ करोड ५१ लाखमा बिक्री गरेको थियो।

सन् २०१४ को अक्टोबर २१ मा द कोकाकोला कम्पनी एटलान्टा र गुत्से परिवारबीच भएको ‘डिल’पछि गुत्से परिवार आफ्नो स्वामित्व कोकाकोला कम्पनीको लगानी कम्पनी बोटलिङ इन्भेस्टमेन्ट ग्रुपलाई बेचेर बाहिरियो । यो स्वामित्व किनबेच प्रक्रियाको अमेरिकी वकिल फ्रांक लाइसनले नेतृत्व गरेका थिए ।

यस क्रममा अर्को अफसोर कम्पनी देखाइयो- युरोपियन रिफ्रेस्मेन्ट्स कानुनी रुपमा कोका-कोला स्याब्को एसिया लिमिटेडले बोटलर्स नेपाल लिमिटेडमा आफ्नो बहुमत हिस्सा आयरल्याण्डमा रहेको कम्पनी युरोपियन रिफ्रेस्मेन्ट्सलाई बेचिएको देखाइयो र त्यसपछि दुबई कम्पनीको नाम फेरियो-कोकाकोला साउथ वेस्ट होल्डिङ लिमिटेड ।

यस कारोबारको प्रति शेयर मूल्य रु. ३ हजार ८८३ रहेको र यसबार रु. ४ अर्ब ९६ करोड पुँजीगत लाभ भएको भन्दै राजस्व अनुसन्धान विभागले रु. ३ अर्ब ७१ करोड रुपैयाँ करछलीको मुद्दा दायर गरेको हो।

यसबाहेक ठुला करदाता कार्यालयले एक वर्ष लगाएर गरेको कर मूल्यांकनपछि रू ६ अर्ब ५६ करोड १३ लाख रूपैयाँ नयाँ पुँजीगत लाभ कर निर्धारण गरेको छ, जसमध्ये १ अर्ब रूपैयाँ यसअघि बुझाइ सकेको करलाई समायोजन गरि ५ अर्ब ४२ करोड रूपैयाँ कर बुझाउनु पर्ने ठहर गरिएको थियो ।

दुवै कारोबारबाट नेपाललाई लगभग ९ अर्ब रुपैयाँ कर छलिएको छ। पछिल्लो करछली प्रकरणमा राजस्व अनुसन्धान विभागले १८ महिना लामो अनुसन्धानपछि रु. ७ अर्ब ४३ रुपैयाँ करोड रुपैयाँ बिगो दाबीसहित उच्च अदालत पाटनमा दायर गरेको मुद्दा अहिले विचाराधीन छ।

त्यसपछि ठूला करदाता कार्यालयले निर्धारण गरेको साढे पाँच अर्ब बराबरको अतिरिक्त कर मूल्याङ्कन तिर्नु नपरोस् भनेर कोकाकोला नेपालले अदालतमा मुद्दा दायर गरेको छ ।

अदालतमा कोकाकोलाले दायर गरेका दुईवटा मुद्दा र सरकारका तर्फबाट दायर गरिएको एउटा मुद्दा सहित तीनवटा मुद्दा विचाराधीन रहँदा रहँदै अर्थमन्त्री विष्णु पौडेलले चोर बाटोबाट निर्धारित अतिरिक्त करको ब्याज र शुल्क मिनाहा गर्ने गरी आयकर ऐन-२०५८लाई आर्थिक विधेयकको दफा ३० मार्फत संशोधन गरेका छन् ।

यो दफा ३० को नियत- यदि मानि लिउँ कुनै एक्स कम्पनीले नेपालमा सहायक कम्पनीका रूपमा डबल एक्स कम्पनी स्थापना गर्यो भने एक्स कम्पनीको मूल स्वामित्व किनबेच हुँदा लागेको पुँजीगत लाभकर डबल एक्स कम्पनी दोहोरो रुपमा नलागोस् भन्ने नियत सफा भएका अथवा परिबन्धमा परेका कम्पनीको हकमा उपयुक्त हो भन्ने यतिबेला व्याख्या गरिएको छ।

तर कोकाकोला कम्पनीको हकमा यो अनजानमा गरिएको कर छली नभई नियत बस रुपमा राज्यलाई गरिएको कर ठगी हो भन्ने कुरा पटकपटक राजस्व अनुसन्धान विभाग र आन्तरिक राजस्व विभागकै आन्तरिक छानिबनले देखाइसकेका छन् ।

यस कारणले छ गलत

कोकाकोला कर छली प्रकरणको अध्ययनका क्रममा बितेको चार वर्षमा पंक्तिकारले फेला पारेका केही तथ्यहरु यहाँ प्रस्तुत गर्न चाहन्छौं।

सुरुका वर्षहरूमा काठमाडौँ नै व्यावसायिक गतिविधिहरूको मुख्य केन्द्रबिन्दु रहेको अवस्थामा बोटलर्स नेपाल नामक बालाजुमा रहेको औद्योगिक क्षेत्रमा स्थापित सानो प्लान्टले नै काठमाडौँ मात्रै नभएर देशभरिको आवश्यकता पूरा गर्थ्यो।

यो सानो प्लान्टले नेपालभरिको बोटलिङ आवश्यकतालाई पूरा गर्न नसक्ने भनेर बोटलर्स नेपाल ९० प्रतिशतको मूल स्वामित्व रहँदै १० सेयर सेयर पब्लिकमा जारी गरेर बोटलर्स नेपाल (तराई) लिमिटेड नामक कम्पनी स्थापना गरियो।

सन् २००४ को स्वामित्व हस्तान्तरण र व्यवस्थापनपछि बोटलिङ इन्भेस्टमेन्ट ग्रुप र गुत्से परिवारको व्यवस्थापन टिमले पठाएका विभिन्न इमेलहरूको अध्ययनले हालका दिनहरूमा नेपालमा कोकाकोलाको मुख्य बोटलिङ तथा कारोबारको मुख्य केन्द्र नै भरतपुरमा रहेको बोटलर्स नेपाल-तराई लिमिटेड नै भएको देखाउँछ। एक इमेलमा बीआईजी ग्रुपका अधिकारीले लेखेका छन्- बोटलर्स तराई लिमिटेडको क्षमता विस्तार र नयाँ पेट बोटल प्लान्ट विस्तारका लागि नबिल बैंक लिमिटेड र स्ट्यान्डर्ड चार्टर्ड बैंक लिमिटेडबाट ६ अर्ब रुपैयाँ ऋण परिचालन गरियो।

जसमध्ये पेट बोटल प्लान्टका लागि मात्र २ अर्ब रुपैयाँ खर्च गरिएको थियो।

एक दशक लामो सञ्चालन अवधिमा गुत्से परिवारले बोटलस नेपाल लिमिटेड र सहायक कम्पनीमा मात्र १० अर्ब रुपैयाँ लगानी गरेको भनेर उनीहरुले दाबी गरे पनि टक्सार मिडिया ग्रुपले उद्योग विभाग। कम्पनी रजिस्टारको कार्यालय र नेपाल राष्ट्र बैंकमा पटकपटक गरेको खोजीबाट ५ पैसा पनि विदेशी लगानी लेखांकन भएको देखिएन।

कम्पनी रजिस्टारको अभिलेखमा भने विदेशी लगानीका नाममा विदेशी कम्पनीको ७६ प्रतिशत सेयर भनेर उल्लेख देखिन्छ। तर कोकाकोला कम्पनीका तर्फबाट नेपालमा गरिएको वास्तविक लगानीको कुनै पनि अभिलेख भेटिएन।

यसको सोझो अर्थ के हो भने विसं सन् १९७० को दशकतिर नकुल कमानीले कारखाना स्थापना गर्दा पूर्वाधारमा जे जति लगानी गरे। त्यसैको आन्तरिक आय र यहीँका बैंकहरूको ऋण लगानीबाट कोकाकोलाले आफ्नो प्लान्ट र क्षमता विस्तार गरेको हो।

नेपालमा ल्याउने कोकाकोला बनाउने सूत्र (जसलाई कन्सन्ट्रेसन भनिन्छ) का नाममा वार्षिक २ देखि ३ अर्ब रुपैयाँ र प्रतिफल फिर्ता अर्थात नाफाबाट यहाँबाट उल्टै विदेश पठाउने गरिएको छ। भनेपछि कोकाकलाले नेपालमा यहाँको भूमिगत पानीको अत्यन्तै सस्तो मूल्यमा दोहन गरी त्यसमा गुलियो-कार्बनयुक्त घोल मिसाई नाफा आर्जन गरेको तर त्यसबापतको मूल कारोबार नदेखाएको अहिलेको अवस्था हो।

यिनै सन्दर्भहरूमा बोटलस नेपाल लिमिटेडको सेयर विदेशमै किनबेच हुँदा कोकाकोलाको मुख्य नेपालको उत्पादन संयन्त्र भरतपुरस्थित बोटलस तराई लिमिटेडको ९० प्रतिशत सेयर पनि किनबेच भएको हो। त्यसैले यो अवस्था भनेको एकै उपकरणको सहायक उपकरणमाथि दोहोरो कर लागेको अवस्था होइन। यो अतिरिक्त कारोबार हो।

तर, आर्थिक विधेयकले बोटलस तराईको कर मूल्याङ्कन माथि लागेको ब्याज र शुल्क मिनाहा दिँदा उक्त कम्पनीबाट नेपालले पाउने अतिरिक्त २ अर्ब रुपैयाँ बराबरको राजस्व गुम्ने अवस्था रहेको छ।

यसबाहेक सन् २००४ देखि हालसम्मकै बोटलर्स तराई लिमिटेडको मूल्य अभिवृद्धि कर, अन्त:शुल्क, आय कर र अग्रिम आयकरकट्टी सहितको पूर्ण कर मूल्याङ्कनलाई आधार मान्दा त्यसमा निर्धारण गरिएको थप २४ करोड रुपैयाँ बराबरको ब्याज र शुल्क पनि मिनाह दिने सरकारको चलखेल देखिन्छ।

त्यसैले सत्तापक्षका सांसदहरूले सरकारले जे प्रस्ताव ल्याए पनि पढ्दै नपढी ढ्यापढ्याप पारेर पारित गर्नुका दुष्परिणामहरू आगामी दिनहरूमा कति देशले भोग्नु पर्ने हो र कतिपटक यस्तो पनि गरेछन्? हे राम राम! हे हरि हरि! गर्नुपर्ने हो भन्न सकिन्न ।

संसद भनेको प्रतिनिधि सभामात्र होइन माथिल्लो सभा अर्थात राष्ट्रिय सभा पनि हो । यसरी चोर बाटोबाट छिराइका प्रावधानहरूको पूर्ण विश्लेषण गरि त्यसबाट देश र जनतालाई पर्ने दीर्घकालसम्मको भारलाई विचार गरेर राष्ट्रिय सभाले तत्कालै पुनर्विचारका लागि फिर्ता पठाउनु पर्छ र राष्ट्रपतिले पनि प्रमाणीकरण गर्नुअघि फिर्ता पठाइएका नजीरहरूलाई ख्याल राख्नु पर्छ ।

प्रतिक्रिया दिनुहोस्