देशभरिका पालिकाहरुमा यतिबेला ‘विकासका काम धमाधम भइरहेको’ देख्न थालिएको छ । दुई÷तीन वर्षअगाडि कालोपत्रे भइसकेका ठाउँहरू पनि पालिकाहरुले भत्काएर नयाँ सडक बनाइरहेको, पानी परिरहेको बेला छाता ओडेर पनि कालोपत्र हाल्ने काम भइरहेको देखिरहिएको छ । हालसालै एउटा पालिकाको ‘विकासे काम’ फेसबुकमा भाइरल बनेको छ । दुई दिनअघि कालोपत्रे ‘पिच’ गरिएकोे सडक चोर औंलाले कोट्याएर उप्किइ रहेको देखिएको थियो ।

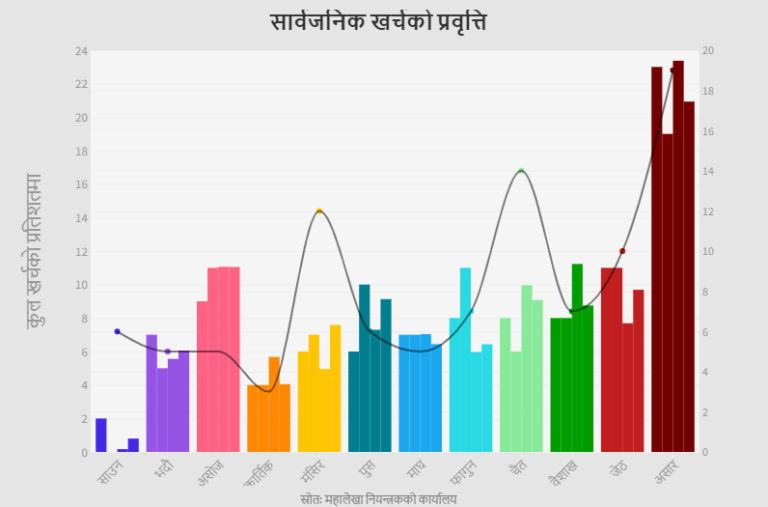

यो स्थानीय सरकार अर्थात् पालिकाहरूको मात्र समस्या होइन प्रदेशदेखि संघ सरकारसम्म निकायहरुलाई यतिखेर आफ्नो विनियोजित बजे जसरी भए पनी सक्नै पर्ने मनसायले असारे विकासमा व्यापक पैसा खन्याइ रहेको देखिन्छ । हाम्रो विकास प्रणालीको अवस्था हेर्ने हो भने यो वर्षमात्र होइन, विगत लामो समयदेखि नै असार लागेपछि व्यापकरुपमा बजेट खर्च गर्ने गरिएको देखिन्छ ।

आर्थिक वर्ष २०७४/७५ यताका पाँच वर्षकोमात्र तथ्यांक हेर्ने हो भने कुल बजेटको एक चौथाई असारमा नै खर्च हुने गरेको देखिन्छ ।

केही सरकारी अधिकारीहरुले असारे बजेट रोपाइ (अझ बाली कटाइ)लाई सरकारको भुक्तानी प्रणालीका कारणले एउटा महिनामा बढी खर्च भएको देखिएको तर्क गर्दै आए पनि वास्तविकता त्यो मात्र होइन । वास्तविकता के थियो भने हाम्रो प्रशासनिक प्रणालीमा कायम नगदमा आधारित कार्य सम्पादन मूल्यांककन प्रवृत्तिका कारणले वर्षको ११ महिनासम्म लिएर बस्ने उँघेर, गफ चुटेर बस्ने अनि अन्तिम महिनामा आएर “ल हामीलाई छुट्याइएको बजेट त फ्रिज हुने भयो यसलाई जसरी भए पनि खर्च गरेर सक्नुपर्छ,” भनेर खर्च गर्ने प्रवृत्ति छ । जसले बढी खर्च गर्नसक्यो, तोकेको बजेट चाहे जसरी होस्, सकेको देखाओस्, ऊ उत्ति नै सफल ‘विकास प्रशासक’ भन्ने मूल्यांकन परिपाटीले यो विकृति झांगिएको हो ।

यसलाई विगत पाँच वर्षयताको पुँजीगत खर्चको ट्रेन्डले पनि पुष्टि गर्दछ । आर्थिक वर्ष २०७४/७५ मा असार महिनामा कुल विनियोजित पुँजीगत बजेटको ३९ प्रतिशत रकम खर्च भएकोमा, २०७५/७६ मा ३६ प्रतिशत, २०७६/७७ मा ३४ प्रतिशत, २०७७/७८ मा ३४.४७ प्रतिशत र २०७८/७९ मा ३६.१९ प्रतिशत बजेट असारमा खर्च गरिएको महालेखा नियन्त्रकको कार्यालयको विवरणबाट देखिन्छ ।

पहिलो कुरा त विकासतर्फ जाने बजेट अर्थात् पुँजीगत बजेटको विनियोजन नै कमजोर रहँदै आएको छ । त्यसमाथि वास्तविक विकास निर्माणको कार्यमा कुल बजेटको ४० देखि ४५ प्रतिशत रकममात्र विनियोजन हुन्छ । त्यो पनि असारमा मात्र एक तिहाइमात्र खर्च हुनुको अर्थ हाम्रो विकास केबल कागजी विकासमा अड्किएको प्रष्ट देख्न सकिन्छ ।

सरकारी अधिकारीहरू कमजोर विकास खर्चका पछाडि ‘विभिन्न ऐन–कानुनमा रहेका झन्झटिला प्रावधान, निकायगत असमन्वय, जग्गाप्राप्तिमा समस्या, स्थानीय असहयोग’ आदि कारण देखाएर पन्छिने गरेका छन् । यो पंक्तिकारले पत्रकारिता गरेको लगभग तीन दशकदेखि नै सुन्दै आएका मुद्दा हुन् । ‘देशले व्यापक विकास गरेको, व्यापक फड्को मारेको’ भाष्य सिर्जना गरिरहिएको अवस्थामा तीन–तीन दशकसम्म किन उस्तै समस्या कायम रहिरहेका छन् त?

यी बहानाहरूलाई केलाउँदा विकासप्रतिको चाहना नै कम रहेको देखिन्छ । विगत पाँच वर्षको बजेटको संरचना हेरौं । चालू खर्चले औसतमा कुल बजेटको ७० देखि ७५ प्रतिशतसम्म हिस्सा ओगट्दा पुँजीगत खर्चको अनुपात १५ देखि बढीमा १७ प्रतिशतको हाराहारीमा मात्र हिस्सा ओगटेको देखिन्छ र बाँकी रकम ऋणको साँवाब्याज भुक्तानी, संस्थानहरूमा लगानीमा जान्छ ।

अब देशले मारामार, भव्य विकास गरिसकेको, नेपालले अब विकासशील देशहरूको समूह जीट्वेन्टीकै सदस्यता लिनुपर्ने भाष्य सिर्जना गरिएको विगत ३३ वर्षको विकास बजेटको अवस्था हेरौं । आर्थिक वर्ष २०४७/४८ देखि यता २०७८/७९ सम्म कुल पुँजीगत वा विकास बजेट २३ खर्ब ७० अर्ब रुपैयाँ रहेछ, त्यसको स्रोतका रूपमा वैदेशिक ऋणबाट ९ खर्ब ७८ अर्ब र वैदेशिक अनुदानबाट १३ खर्ब ९५ अर्ब रुपैयाँ खर्च गरिएछ ।

यसरी लिएको ऋणको साँवा र ब्याज गरि १० खर्ब रुपैयाँ त तिर्नबाँकी बक्यौता पुगेको थियो, जुन यो वर्ष अझ बढेको छ । देशको आन्तरिक स्रोत परिचालन अर्थात् राजस्वबाट सरकारको सालबसाली खर्च अर्थात् प्रशासनिक खर्चका लागि समेत पैसा पुग्दैन ।

यो तथ्यांकलाई अझ टुक्र्याएर हेरौं । आर्थिक वर्ष २०४७/४८ देखि २०५१/५२ सम्म विकास बजेट १५ देखि २० अर्ब, २०५२/५३ देखि २०५७/५८ सम्म २५ देखि ३० अर्ब र त्यसपछिका वर्षहरूमा पनि त्यही सेरोफेरोमा रहँदै आएकोमा आर्थिक वर्ष २०६३/६४ पछि क्रमिक वृद्धि गर्दै आएर २०७२/७३ मा बल्ल १ खर्ब नाघेको र त्यसपछि २ खर्ब रुपैयाँको आसपासमा पुँजीगत बजेट छुट्याउन थालेको देखिन्छ । तर सरकारको चालू खर्च लगभग ८० देखि ९० प्रतिशतसम्मै खर्च भइरहँदा पुँजीगत बजेट अपवादमा बाहेक औसत ७० देखि ७५ प्रतिशतमा सीमित भएको देखिन्छ ।

सरकारको चालू अर्थात् सालबसाली खर्चमा जाने बजेट भने चुलिँदै गएर वार्षिक १० खर्ब नाघेको छ । प्रशासनिक व्ययमा हुने खर्चले अर्थतन्त्रमा वास्तविक मूल्य अभिवृद्धि सिर्जना गर्दैगर्दैन । त्यसका लागि विकास कार्यमा पर्याप्त लगानी हुनैपर्छ ।

सरकारको आयोजना बैंकमा १३ हजारभन्दा आयोजनाहरू छन्, प्रदेश र स्थानीय तहमा गरि ६० हजारभन्दा बढी खुद्रे आयोजना छन्, जसका लागि वर्षेनि ससानो अनुपातमा करोडौं रुपैयाँ विनियोजन त भएको देखिन्छ तर तिनका प्रतिफल सून्य बराबर छ । त्यसैले आम नागरिकहरूले देखिने, सुनिने गरि विकास अनुभूति नै गर्न सकेका छैनन् ।

अब हामी विचार गरौं, वर्षमा ५० अर्ब रुपैयाँ पनि खर्च नहुने विकास बजेटबाट देशमा कस्तो विकास भयो होला? शासकहरूलाई सोध्नुस्, प्रशासकहरूलाई सोध्नुस्– विगत तीन दशकमा बनेका १० वटा ठूला वा मेगा प्रोजेक्टहरू के के हुन्? दस पटक अन्क्याएर कुना पस्छन् । अहिले देखिएका प्रमुख प्रोजेक्टहरू हुन्, चमेलिया जलविद्युत्, मेलम्ची खानेपानी, लुम्बिनी विमानस्थल र पोखरा विमानस्थल । चमेलिया छाडेर अरु आयोजनाको कुरा गर्दा स्वयं तिनको नेतृत्व गर्ने मानिस नै पन्छिछन् ।

विश्व बैंक, एसियाली विकास बैंकसहित दर्जन अधिक दाताहरूले आफ्नै नेतृत्वमात्र नभइ निगारानीमै सम्पन्न गराएका आयोजनाहरूबाहेक राज्यको स्तरबाट सम्पन्न भइ गर्व गर्न लायक एउटा पनि आयोजना छैनन् । दाताको सहयोगमा चलेका आयोजना पनि उनीहरूले हस्तान्तरण गर्नेवित्तीकै लथालिंग भएका थुप्रै आयोजना छन् ।

राज्यको सहभागितामा बनेका आयोजनाको हालत के छ भन्ने कुराको उदाहरण गाईघाट–दिक्तेल सडक अर्थात् सगरमाथा राजमार्गलाई हेरे पुग्छ । पंक्तिकारले उदयपुरबाट पत्रकारिता आरम्भ गर्दाताका तत्कालीन प्रधानमन्त्री मनमोहन अधिकारीले देशकै महत्वपूर्ण आयोजनाका रूपमा शिलन्यास गरेको यो सडक आजको मितिसम्म अधुरै छ । यस्ता दर्जनौं अरू उदाहरणहरू छन् ।

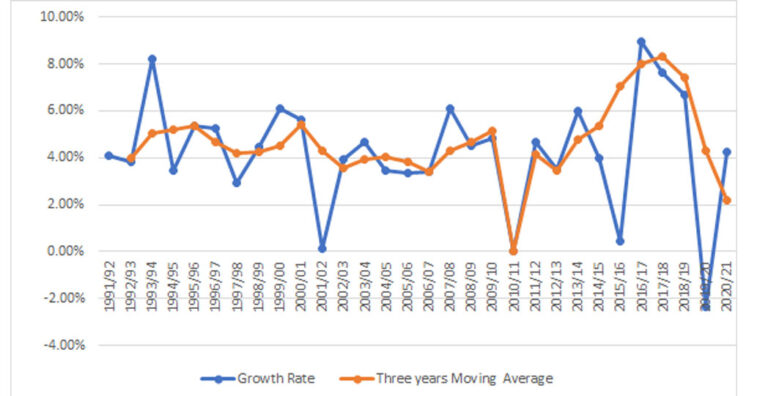

हो, यो अवधिमा नेपालीहरूको औसत आय, औसत आयु, मानव विकास सूचकांक, गरिबी न्यूनीकरण आदिमा प्रगति भएको छ । औसत आय, अर्थतन्त्रको आकार बढेका कारणले बढेको हो । अर्थतन्त्रको आकार वृद्धिका लागि, अर्थतन्त्रलाई चलायमान बनाउनका लागि राज्यले यस अवधिमा के कति लगानी गर्यो त? माथिको विकास बजेट वा पुँजीगत बजेटको विनियोजन र त्यसको खर्चको अवस्थाले नै बताउँछ ।

नेपालले विगत दुई दशकमा गरिबी न्यूनीकरणमा हासिल गरेको प्रगतिलाई संयुक्त राष्ट्र संघीय विकास कार्यक्रम (यूएनडीपी), विश्व बैंकलगायत विश्व संस्थाहरूले प्रशंसा गरेका छन् तर यसका पछाडिका कारण के थियो त? राज्यले गरिबी न्यूनीकरण लक्षित कार्यक्रममा कति खर्च गर्यो? तिनका उपलब्धी के कति रह्यो? त्यसको पनि विश्लेषण गरौं ।

सन् १९८८/८९ मा नेपालमा गरिबीको रेखामुनि रहेको जनसंख्या ४८ प्रतिशत रहेकोमा पहिलो नेपाल जीवनस्तर मानप सर्वे १९९५/९६ मा यो अनुपात ४२ प्रतिशत देखियो । सबैभन्दा पछिल्लो नेपाल जीवनस्तर मापन सर्वे २०१०/११ ले यो अनुपात २४ प्रतिशत (सुरुमा २१ भनिएकोमा पछि समायोजन गर्दा २४ पुगेको देखियो) मा झरेको देखियो । त्यसयता सरकारले गरिबीको अनुपातसम्बन्धी भन्दै आएको १८.६, १६ वा १५.३ प्रतिशत सबै अनुमानित तथ्यांक हो ।

यहाँनेर ख्याल गर्नुपर्ने कुरा के छ भने सरकारले २०७२ को भूकम्प, त्यही वर्ष भारतले लगाएको पाँच महिने नाकाबन्दी, २०७३ को बाढी तथा डुबान र २०७७ को कोभिड–१९ का नाममा लगाइएको लकडाउनले बढाएको क्रमसः ३, २, २.५, २, ४.८ प्रतिशत गरिबीको तथ्यांक लुकाउँदै वा बेवास्ता गर्दै आएको छ ।

देशभित्रकै अर्थशास्त्री, अर्थ–सामाजिक विषयका अध्येताहरूदेखि अन्तर्राष्ट्रिय अध्येताहरूले फरक फरक विधि र मोडलिङ प्रयोग गरेर गरेका अध्ययनहरूको एउटै निष्कर्ष छ– नेपालको गरिबी आधाले घट्नुमा रेमिट्यान्सको एकल योगदान छ । त्यो रेमिट्यान्समा राज्यको योगदान छैन ।

माओवादी द्वन्द्व चरम उत्कर्षमा पुगेको २०५८ देखि हालसम्म विदेशको भूमिमा आफ्नो रगतपसिना खर्च गरिरहेका नेपालीहरूले यस अवधिमा १ नील (अर्थात् १०० खर्ब) रुपैयाँबराबरको रेमिट्यान्स नेपाल पठाइसकेका छन् । त्यही पैसा अर्थतन्त्रमा घुमेर नेपालको अर्थतन्त्र टिकिरहेको हो ।

वार्षिक ३६ प्रतिशतभन्दा माथिको ब्याजमा ऋण काढेर विदेशको भूमिमा जोखिमयुक्त काम गरेर, ज्यानको बाजी राखेर राख्दै (कतिपयले ज्यान गुमाएका, अंगभंग भएका, असाध्य रोग बोकेका छन्) काम गरेर आफ्नो परिवारलाई पठाएको पैसा नै नेपालको बैंकिङ प्रणाली धान्नेदेखि आयातमुखी अर्थतन्त्रलाई टिकाउने रक्त प्रणाली हो । नेपाल पछिल्ला दुई दशकमा विदेशी मुद्रा आर्जनमा रेमिट्यान्सको एकल स्रोतमा निर्भर भइसकेको छ ।

यसलाई अर्थशास्त्रीहरूले ‘रेमिट्यान्सको पासो/ट्रयाप’, ‘डच डिजिज’को अवस्था आदि विश्लेषण गर्ने गरेका छन् । यदि कुनै दिन, केही बहानामा नेपालीहरूको वैदेशिक रोजगारीमा जाने क्रम रोकिए, उनीहरूले पठाउने रेमिट्यान्स रोकिएका भोलिपल्ट थाह हुन्छ, विकासे फाइफुट्टी कति दिन टिक्ने रहेछ ।

हिजोसम्म आफू अभावमा हुर्केका, विभिन्न कारणले शिक्षादिक्षा लिन नपाएका तिनै रेमिट्यान्स आर्जकका परिवारले सन्तानको शिक्षादिक्षा र अन्य सुविधाका लागि नगरउन्मुख क्षेत्रमा बसाइ सर्दा त्यसले घरजग्गाको कारोबार बढायो । खेतीयोग्य जमिन प्लटिङ गरेर घडेरी बनाएर बेच्न थालियो । जग्गाको भाउ दिन दुई गुणा, रात चार गुणाका दरले बढ्न थाल्यो । यसमा पो नाफा हुने रहेछ भनेर बैंक तथा वित्तीय संस्थाले रियल स्टेटमा लगानी गर्न थाले ।

अझ अर्को चाखलाग्दो तथ्य त के पनि छ भने बैंकमा अल्पकालीन लगानीबाट नाफा हुने देखेपछि व्यापारीहरूले पनि बैंकमा चलाखीपूर्ण तरिकाले लगानी गरे ।साथीको बैंकबाट ऋण लिने, त्यो पैसाले अर्को बैंकमा शेयर लगानी गर्ने, साथीले पनि त्यही गर्ने अर्थात् तिमी मेरो पिठ्युँ कन्याउ, म तिम्रो पिठ्युँ कन्याउँछु भन्ने अंग्रेजी उखानजस्तै गरि एक बैंकको पैसा झिकेर अर्को बैंकमा लगानी गर्ने क्रम बढेर गयो । यसरी नेपालको बैंकिङ क्षेत्र अस्वस्थ रूपमा सुन्निएको हो ।

रेमिट्यान्सले उपभोग बढाएपछि हिजोका उद्योगपति भनिएकाहरू पनि गाडी, इलेक्ट्रोनिक्स घरायसी सामान आदिको व्यापारमा सहभागी हुन थाले । तिनले पनि आयातका लागि फेरि तिनै बैंकको पुँजी चलाउन थाले । जुन पुँजी ससानो बचतबाट जम्मा भएर बैंकमा पुगेको थियो । बैंकको लगानी त बढेको देखियो, त्यसले अर्थतन्त्रको आकार वृद्धि र चलायमानतामा कुनै योगदान नै गर्न नसकेको हालैको एक अध्ययनले नै देखाएको छ ।

अब हामी आफै विचार गरौं, नेपालको विकास कसरी भएको रहेछ त? राज्यको योगदानले? नीतिले? कि छिमेकी र अन्तर्राष्ट्रिय स्तरमा भइरहेको आर्थिक विकासको बहावका कारकहरूले ?

सहरी क्षेत्रहरूमा आमनागरिकको जीवनस्तर बढेकोमा कुनै दुविधा छैन तर यसको वितरण असमान छ । एउटा उदाहरण लिऊँ । प्रदेशहरूको प्रतिव्यक्ति आय । देशको राजधानी रहेको बागमती प्रदेशको प्रतिव्यक्ति आय २४६० अमेरिकी डलर रहँदा मधेश प्रदेशको ८७५ डलरमात्र छ र यो भौतिक पूर्वाधार तथा अन्य सेवासुविधामा देशकै सबैभन्दा पिछडिएको भनिएको कर्णाली र सुदूरपश्चिम प्रदेशको भन्दा कम हो ।

कर्णालीको प्रतिव्यक्ति आय ९९७ डलर छ भने सुदूरपश्चिमको प्रतिव्यक्ति आय १०६० डलर छ । यसले देशको समग्र आय अर्थात् कुल गार्हस्थ्य उत्पादनलाई कुल जनसंख्याले भाग लगाएर निकालिएको राष्ट्रिय औसत १३९९ डलरले देशभरिको नागरिकको समग्र समृद्धिको मापन देखाउँदैन भन्ने प्रमाणित गर्छ ।

हो, २०४६ सालको परिवर्तनपछिको पहिलो पाँच वर्ष देशको अर्थसामाजिक सुधारका लागि चालिएका प्रयासहरूले केही सार्थक उपलब्धी दिएकै थियो । तर २०५१/५२ पछि सुरु भएको राजनीतिक अस्थिरता, दस वर्षे सशस्त्र द्वन्द्व र त्यसपछिको परिवर्तनका नाममा दुई दशकदेखि कायम संक्रमणकालजस्ता कारणले हाम्रो अर्थ–सामाजिक विकास ठप्पैजस्तो वा स्थिर अवस्थामा पुगेको छ ।

संक्रमणकाल ५ वा १० वर्ष अर्थात् छोटो अवधिको पो हुन्छ, दुई–दुई दशकसम्म संक्रमणकाल भन्दै सम्पूर्ण अर्थसामाजिक विकास नै स्थिर अवस्थामा राख्ने अनि विकास र समृद्धिका डिङ मात्रै हाँक्ने काम किमार्थ सुहाउँदिलो हुँदै होइन । अब पनि संक्रमणकाल भनेर अल्झिरहन, कुनै इफ वा बट लगाइ रहने हो भने देश कहिलेसम्म स्वतःवृद्धि (नेचुरल ग्रोथ)का भरमा, राज्यले प्रयास नै नगरि, पर्याप्त लगानी नै नगरि हासिल भएको उपलब्धीमा रमाइ रहने?

प्रतिक्रिया दिनुहोस्